今回は、リートにおける公募増資(PO)のことです。

公募増資(PO)とは、上場時ではなく、投資法人の運営途中で、さらなる追加出資を募る際に行われるものとなります。

リートの増資では、プレミアム増資と言われるものとディスカウント増資と言われるものがあることはご存知でしょうか。

このことは、皆さん投資家がPOに参加するかどうかを判断するのに欠かせない知識だと思います。

この記事では、リートの増資の良し悪しを考えるのに欠かせない要素プレミアム増資とディスカウント増資を説明するね。

なお、基本的な仕組みは、IPOのものが参考となりますので、よろしければ、以下の記事もご参考ください。

【2月決算REIT】森トラスト・ホテルリート投資法人(3478)のIPOで誰が儲かった? 業績と今後の見通し。

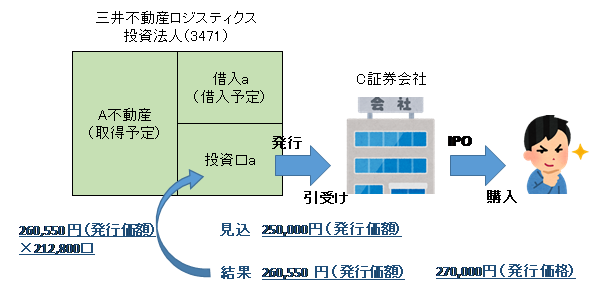

(一般公募のイメージ 新規上場の場合)

目次

プレミアム増資とは

リートにおいて、一般的に分かりやすく良い公募増資というのは、1口あたりの分配金が上昇する増資ですね。

1口あたりの分配金が増えるような増資を行うには、増資に伴って高い利回りの物件を購入するか、高い発行価格での増資を行うかだと思います。

後者は、プレミアム投資と言われ、もともとの1口あたり出資額よりも高い価格で増資を行えた場合にそう呼ばれることになります。

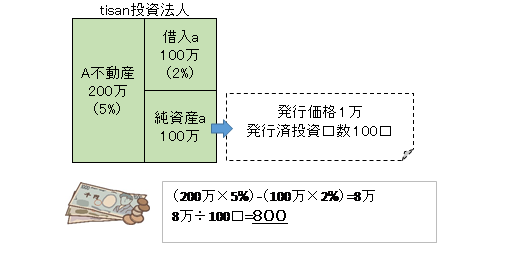

1口あたり出資額とは、純資産額から当期純利益を控除した金額を発行済投資口価格で割ったものです。

1口あたり出資額=(純資産額-当期純利益)÷発行済投資口価格

※純資産額などの情報は、すべて決算短信に記載してあります。

以下は、モデルケースです。ネット利回り5%のA不動産、借入金利息2%の借入aを前提としています(単純化するために、運用報酬等の細かいところは、省略し、当期純利益は考慮せず、出資額=純資産とします。)。

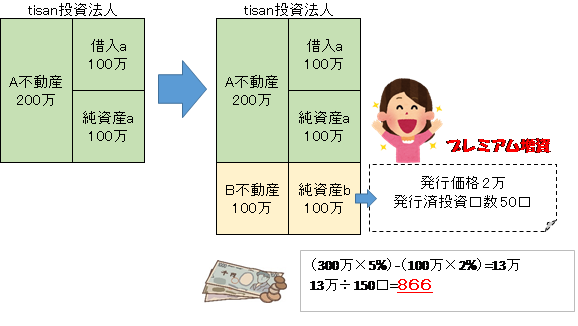

上記のモデルケースの状態から、公募増資を行います。市況がよく、投資口価格も順調に上昇した結果、発行価格2万にて公募増資となり、ネット利回り5%のb不動産100万で購入した場合を想定してみましょう。

tisan投資法人は、もともとの1口あたり純資産(=出資額)は、100万÷100口の1万でしたが、2万という2倍の発行価格で行うプレミアム増資となったため、投資口数も50口の発行で済みました。

その出資額でネット利回り5%のb不動産100万で購入することにより、1口あたりの分配金を800→866と上昇させる上々の増資となりましたね。

つまり、1口あたり純資産(=出資額)が1万であるものを2万で投資口を発行するため、1口あたり純資産(=出資額)も上昇し、分配金も上昇するという、現ホルダーにとっても、良い増資になったということになりなす。

ディスカウント増資

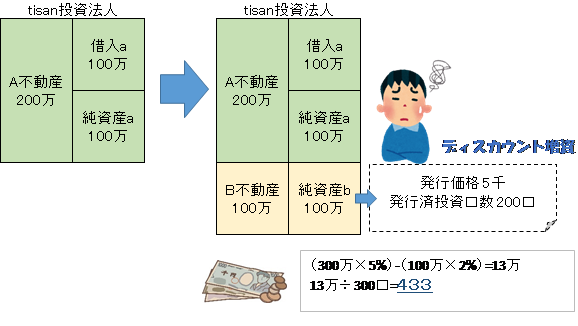

プレミアム増資の逆がディスカウント増資です。もともとの1口あたり出資額よりも低い価格で増資を行った場合を言います。

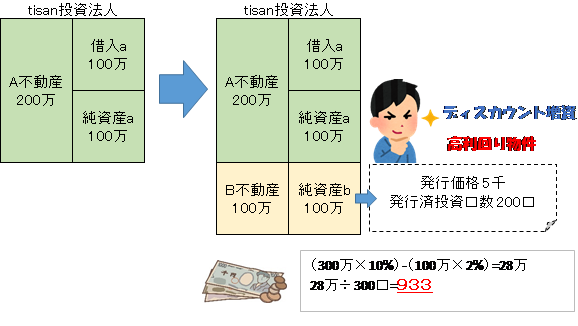

今度は、市況が悪く、投資口価格も低調となっている中、発行価格5千にて公募増資となった場合を想定してみましょう。購入する不動産は、同じくネット利回り5%のb不動産100万です。

このケースでも、tisan投資法人は、もともとの1口あたり純資産(=出資額)100万÷100口の1万でしたが、5千という2分の1の発行価格で行うディスカウント増資となったため、投資口数を200口も発行することになりました。

1口あたりの分配金が800→433と大幅に下落となる残念な増資となっています。これは、まさに投資口の希薄化が起きたと言えるでしょう。

なぜこのようなことになるのか、だったら中止すればよいのではと思われるかもしれませんが、一般的に公募増資は、物件取得の交渉と同時進行で進んでいます。

ディスカウント増資になりそうだから、止めます、というわけには、いかないケースもあるのですね。

ディスカウント増資を挽回するには

おまけですが、ディスカウント増資を挽回する方法はあるのでしょうか。それは、高利回りの物件を取得し、希薄化する以上に収益を上げることです。

少し極端な事例ですが、b不動産がとても高利回りであり、全体の平均ネット利回りが10%になったとしたら、ディスカウント増資をしたとしても、分配金800→933と一転上昇することになります。

これは、ディスカウント増資イコール悪い増資とは、必ずしも言えないことを表しています。ディスカウント増資であっても、その増資によって得られる収益が大きいのであれば、悪くない増資となる可能性があるからです。

逆に言えば、プレミアム増資であっても、低い利回りの物件を取得する場合は、プレミアム効果が薄れることもあるわけですね。

昨今の事例

最後に、具体的なプレミアム増資事例とディスカウント増資事例を見てみましょう。

アドバンス・レジデンス投資法人(3269)の場合

アドバンス・レジデンス投資法人(3269)は、平成28年9月6日に、公募増資をリリースしています。

新投資口の発行及び投資口の売出しに関するお知らせ

http://www.adr-reit.com/src/2016/09/4c45a9dc0a07b8310b0f012d4897bdd31.pdf

一般募集47,500 口、投資口売出し2,500口の最大50,000口の増資です。

新投資口の発行及び投資口の売出しに係る価格等の決定に関するお知らせ

http://www.adr-reit.com/src/2016/09/ad74d41464187ae678a10ea41f06c418.pdf

そして、発行価格(売出含む。)263,445円にて決定されました。

2017年1月期 決算短信

http://www.adr-reit.com/src/2017/03/b2616ccfab1c9e7fbc683ea2551d6eb0.pdf

| 前期 (自 2016年2月 1日 至 2016年7月31日) |

当期 (自 2016年8月 1日 至 2017年1月31日) |

|

| 1口当たり純資産額 | 159,935円 | 163,580円 |

| 1口当たり当期純利益 | 4,773円 | 4,771円 |

決算短信の31ページには、増資前の前期における1口当たり純資産額が163,580円と記載されていますね(正確には、1口当たり出資額=163,580円-4,771円)。これよりも高い発行価格263,445円で公募していますので、プレミアム増資ということになります。

場合によっては、発行口数を減らしても良かったのかもしれませんが、そのまま50,000口発行し、その一部を借入金の返済に回しています。

結果、2017年1月期の1口あたり分配金4,859円(当初)から4,979円(実績)へと上昇し、さらに続く2017年7月期も5,049円へと上昇しています。

28年9月は、東証リート指数が下落し始める一歩手前で、1800を維持していましたので、増資のタイミングとしては、セーフゾーンであったことも良かったと思います。

トーセイ・リート投資法人(3451)の場合

次に、トーセイ・リート投資法人(3451)の平成28年10月11日にリリースした公募増資を見てみましょう。

新投資口発行及び投資口売出しに関するお知らせ

htt//www.tosei-reit.co.jp/file/news-6e444ab3c2c01096d9234bef796e93e6d0ff0c3c.pdf

一般募集22,000口、投資口売出し1,110口の最大23,110口の増資です。

新投資口の発行及び投資口の売出しに係る価格等の決定に関するお知らせ

http://www.tosei-reit.co.jp/file/news-e4f023d12f2203464e988a2227f4f15fa618554e.pdf

そして、発行価格(売出含む。)100,206円にて決定されました。

2016年10月期 決算短信

http://tosei-reit.co.jp/file/term-f7cf57264e24234c66ebbcac7abaa4bb61465ded.pdf

| 前期 (自 平成27年11月1日 至 平成28年4月30日) |

当期 (自 平成28年 5月 1日 至 平成28年10月31日) |

|

| 1口当たり純資産額 | 105,631円 | 105,860円 |

| 1口当たり当期純利益 | 3,330円 | 3,371円 |

決算短信の29ページには、1口当たり純資産額が105,860円と記載されていますね(正確には、1口当たり出資額=105,860円-3,371円)。これよりも低い発行価格100,206円で公募していますので、ディスカウント増資ということになります。

分配金の推移は、28年10月期3,371円→29年4月期3,359円→29年10月期3,211円ということになり、増資後の分配金が下落していくことになりました。

トーセイ・リート投資法人(3451)の投資口価格は、28年3月頃であれば、12万円台でありましたから、そのタイミングで増資となっていれば、プレミアム増資となる可能性もあったと思われます。

ですが、ちょうど10月から11日かけては、東証リート指数が1800から1700台へと下落していく局面となり、トーセイ・リート投資法人(3451)自身も軟調となっておりましたことも影響しました。

これは、同じく公募増資後の分配金予想が微妙なことになっているスターツプロシード投資法人(8979)も同様ですので、確認をしてみていただければと思います。

2016年10月 決算短信

http://www.sp-inv.co.jp/file/top_financial-836d437045d3b5b152e3edb811f90abf763888d6.pdf

まとめ

このように、投資法人から公募増資のリリースがあった場合は、まず最新の決算短信などで、1口あたり純資産額(細かくやるなら1口あたり出資額)を確認し、その時々の市況の中で、発行価格が上回る増資なのか、下回る増資なのかは、1つのポイントです。

そのうえで、取得する物件の利回りはどうなのかといったこと(現在保有の平均利回りと比べて新規物件はどうかなど)を併せて確認をしていくと良いのではないでしょうか。

つまり、平均利回りを上昇させる物件の取得とプレミアム増資の両要素が揃うのが良いということですね。

プレミアム増資だからといって、必ずしも投資家に投資口が買われるわけでもないんだけどね。増資のタイミングとか、増資の理由、物件の売り手などで疑義がつくと、逆に売られる場合もあるんだよ。

コメント

この記事へのコメントはありません。

コメントする