今回は、先日2月7日に上場されたばかりの森トラスト・ホテルリート投資法人(3478)の第1期(2016年2月期)と第2期中間(2016年8月期)決算をcheckしてきたいと思います。まだ上場前の決算のため有価証券届出書に掲載されている内容となります。

また、その前提として、今回のIPOの内容をあらためて詳しく見ていきたいと思います。IPOの中身がどうだったかということも、今後の運営状況や法人の姿勢が垣間見えるところもあるからです。

目次

主な特徴など

森トラスト・ホテルリート投資法人(3478)は、東京23区及び政令指定都市と著名な観光地エリアに限定し、ホテル物件に投資を行います。

投資不動産のグレードを、「ラグジュアリー」「アッパーアップスケール」「アップスケール」「アッパーミッドスケール」「ミッドスケール」「エコノミー」の6つに分類し、そのうち上位4分類に重点投資するということで、やはりこういうワードを聞くだけでも、ホテル銘柄は楽しげな気がしてしまいますね。

また、4棟で1,020億円ということで、現在上場されているホテル系リートの中でも、1棟あたりの取得額が群を抜いて大きくなっているのが特徴です。

運用会社とスポンサー

運用会社は、森トラスト・ホテルズ&リゾーツ株式会社です。最近では、「マリオットホテル」ブランドである「軽井沢マリオットホテル」をオープンさせています。

また、スポンサーは、森トラスト株式会社で、ほかに森トラスト総合リート投資法人(8961)のスポンサーにもなっています。

IPOの内容を詳しく見てみましょう

さて、今回のIPOは、主に引受人の買取引受けによる売出しということが大きなポイントでした。

一般募集と売り出しの違い

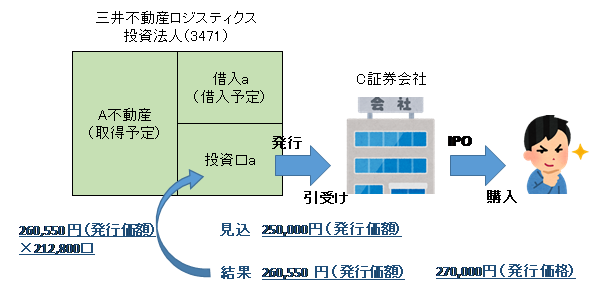

比較対象として、まずは、前回IPOとなった三井不動産ロジスティクスパーク投資法人(3471)を取り上げます。

有価証券届出書

http://www.mflp-r.co.jp/file/ir_library_other_file-9fa6a1298e0c44cbacbb4a4f43f9e1fb42dc3aae.pdf

そもそも、森トラスト・ホテルリート投資法人(3478)では、売り出しとして行われていますが、三井不動産ロジスティクスパーク投資法人(3471)では、新たに投資口を発行して行う一般募集により行われました。

IPOにおける一般募集では、投資法人が証券会社に対し、投資口を新たに発行し、証券会社が引き受け、ある程度のプレミアムを付けて投資家に売却をします。それを図にすると、以下のとおりです。

発行価額とは、投資法人が発行する価格

投資法人が証券会社に引き受けてもらう投資口(株式でいう「株式」)の総額を発行価額総額といいます。

例えば、三井不動産ロジスティクスパーク投資法人(3471)の有価証券届出書には、発行数212,800口で発行価額総額53,200,000,000円とありますので、1口あたりの発行価額(見込)は、250,000円です。

そして、この有価証券届出書にある250,000円という額は、あくまで見込みですから、結果として、以下のとおり、260,550円となったことがリリースされています。

新投資口発行及び投資口売出しに係る価格等の決定に関するお知らせ

http://www.mflp-r.co.jp/file/news-98c63defbdbffab6b6cebb573f47ac952bd57cea.pdf

発行価格とは、証券会社が売り渡す価格

続いて、発行価格は、証券会社が投資家に投資法人から引き受けた投資口を売り渡す際の価格になります。この発行価格と先ほどの発行価額の差額が証券会社の儲けになるのです。

そして、この法人のIPO発行価格は、結果、270,000円となりましたので、単純に考えますと、証券会社全体では、(270,000-260,550)×212,800口=2,010,960,000円の収入になります。つまり、証券会社全体の単純な収入は、発行価額総額-発行価格総額です。

投資法人の出資総額は、発行価額総額

一方で、三井不動産ロジスティクスパーク投資法人(3471)の懐に入る出資金の総額は、発行価格ではなく、発行価額×口数となりますので、260,550円×212,800口=55,445,040円です。

この金額が貸借対照表の出資総額に加算されることになるのです。

つまり、IPO発行価格がいくらになろうが、長期ホールドを決め込む人にとっては、あまり意味はなく、発行価額が高くなった方が、その分借りるべき借入金額が減少するので、ポジティブということです。

森トラスト・ホテルリート投資法人(3478)の場合

さて、ここから本記事のメイン森トラスト・ホテルリート投資法人(3478)に戻ります。

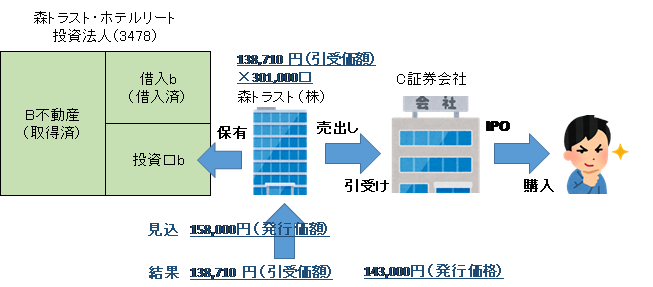

IPOにおける売り出しでは、投資法人の投資口主(株式でいう「株主」)が売出人として、投資口を売り出し、証券会社がこれを引き受け、ある程度のプレミアムを付けて投資家に売却をします。

これを図にすると、下の図のようになります。森トラスト株式会社が中央に出てくるところが大きく違いますね。

有価証券届出書

http://mt-hotelreit.jp/file/ir_library_other_file-a6b7c6d75d94c215c49e61f04b3bb577dd7e377c.pdf

まずは、有価証券届出書の1ページをご覧ください。売出価額総額47,558,000,000円とありますね。口数301,000口ですから、1口あたり158,000円(見込)となります。

保有中の投資口の売り出し

そして、三井不動産ロジスティクスパーク投資法人(3471)と異なるのは、発行ではなく、売り出しという点です。21ページの投資法人の出資総額というところに、発行済投資口の総口数500,000口とありますね。

これを保有しているのは、森トラスト株式会社と森トラスト・ホテルズ&リゾーツ株式会社です。今回は、このうち、301,000口を売却します、ということなのです。

売出価額には、プレミアムが盛ってある

ちなみに、同じ21ページに記載があるとおり、出資総額50,000,000,000円とありますので、総口数500,000口で割ると、1口あたりの価格は、100,000円です。

ん? となられた方はご名答です。今回、森トラスト株式会社は、1口あたり100,000円の投資口を158,000円にて売り出すこととしたのです。当初から結構なプレミアムをつけようとしていたわけですね。

そして、森トラスト株式会社からの売り出し希望を証券会社がいくらで引き受けたかですが、以下のリリースをご覧ください。

投資口の売出しに係る価格等の決定に関するお知らせ

http://mt-hotelreit.jp/file/news-71a79ed1582c990421f44e64989703b2ae08c260.pdf

引受価格が1口当たり138,710円となっていますから、138,710円×総売出口301,000口=43,043,000,000円が証券会社が引き受けた金額となり、森トラスト株式会社の懐に入る金額となります。

もともとが1口あたり100,000円×301,000口=30,100,000,000円でしたので、差し引きすると、当初の目論見からは、2万円ほど下回りましたが、これでもかなり儲かっていますね。

IPO公募価格は

続いて、今回のIPO公募価格ですが、143,000円となりました。つまり、このIPOでの証券会社の単純な収入は、(143,000円-138,710円)×301,000口=1,291,290,000円になります。

三井不動産ロジスティクスパーク投資法人(3471)のときよりも、取り扱い口数が多いにもかかわらず、儲からなかったということです。

誰が特をした?

とはいいつつも、初値145,000円という公募価格+2,000円という結果を踏まえると、現状で一番儲かっていないのは、投資家ではないでしょうか。

これは、森トラスト・ホテルリート投資法人(3478)の今後の運営力で、しっかりとした分配を出して欲しいものですとしか、言いようがありません。

まあ、とはいえ、上記で述べたように、もともと価格がある程度盛られていたということで、初値145,000円という公募価格+2,000円という結果であっても、公募価格割れしなかったのか、と逆に頑張った感すらあったわけです。

そこは、さすがホテル系リート、なんだかんだ夢だけで食べていけるなあなんてことも思ったりもします。

投資法人の出資総額には変化なし

ちなみに上記の結果による投資法人の出資総額に変化はありません。もともと出資されていたものを売り出したので、一部の投資口主が森トラスト株式会社から投資家に変更になっただけだからです。

第1期及び第2期中間までの業績

さて、少し長くなってしまいましたが、直近の業績です。第1期決算がすでに終わっています。

Jリート(REIT)の場合、IPOによって資金を集め、以降その資金により物件を購入し、運営を始めるという形が多いので、第1期決算は、だいたい上場後に始まるわけですが、今回の森トラスト・ホテルリート投資法人(3478)は、すでに、非上場の頃から物件を取得し運営し始めています。

よく投資法人では、IPO後に集めた出資金により、物件を取得した旨のリリースがでるわけですが、森トラスト・ホテルリート投資法人(3478)でそういったリリースが出ていないのは、すでに取得しているからです。

以下は、第1期及び第2期中間までの業績です。すでに、シャングリ・ラ ホテル東京などを保有していますので、収益が上がっております。

| (単位:千円) | |||

| 第1期 | 第2期中間 | ||

| 実績 | 実績 | 前期比 | |

| 営業収益 | 0 | 122,751 | +122,751 |

| 営業利益 | △5,626 | 74,724 | +80,350 |

| 経常利益 | △40,655 | 73,784 | +114,439 |

| 当期純利益 | △40,670 | 72,883 | +113,553 |

| 一口当たり分配金 | 0 | 0 | 0 |

今後の見通し

続く平成29年2月期(第2期)と平成29年8月期(第3期)の業績予想を見ていきましょう。

| (単位:百万円) | |||

| 第2期 | 第3期 (2017年8月期) | ||

| 予想 | 予想 | 前期比 | |

| 営業収益 | 2,264 | 2,277 | 13 |

| 営業利益 | 1,765 | 1,596 | △ 169 |

| 経常利益 | 1,578 | 1,505 | △ 73 |

| 当期純利益 | 1,577 | 1,504 | △ 73 |

| 一口当たり分配金 | 3,074円 | 3,010円 | △64 |

まず、第2期ですが、初の分配ということで、3,074円となる見込みです。また、続く第3期には、固都税が開始となりますので、減益の3,010円となります。

何も物件を取得しなければ、この3,010円あたりが巡航の分配金水準になりそうですから、29/2/15現在の投資口価格146,000円に対して、4.1%程度の利回りとなります。

ただし、ホテル銘柄の業績は、ホテルの業績に大きく左右されやすいですから、ブレる可能性は高いと思っています。

今回のIPOで、ずいぶんと得るものを得たように思えるスポンサーですから、今後の運営に大きく期待をしたいと思います。

コメント

この記事へのコメントはありません。

コメントする