今回は、japan-reit.comの利回りランキングで、上位につけているエスコンジャパンリート投資法人(2971)を取り上げたいと思います。

この銘柄は、ずっとここ最近利回りの上位に位置し続けていますので、その理由を考えていきたいと思います。

アレ? ここ、何か問題があるんだった?

最新の業績をcheck!

| (単位:百円) | |||

| 第7期 | 第8期 | ||

| 実績 | 実績 | 前期比 | |

| 営業収益 | 1,902 | 1,922 | +20 |

| 営業利益 | 1,110 | 1,111 | +1 |

| 経常利益 | 971 | 1,019 | +48 |

| 当期純利益 | 970 | 1,018 | +48 |

| 一口当たり分配金 | 3,430円 | 3,599円 | +169 |

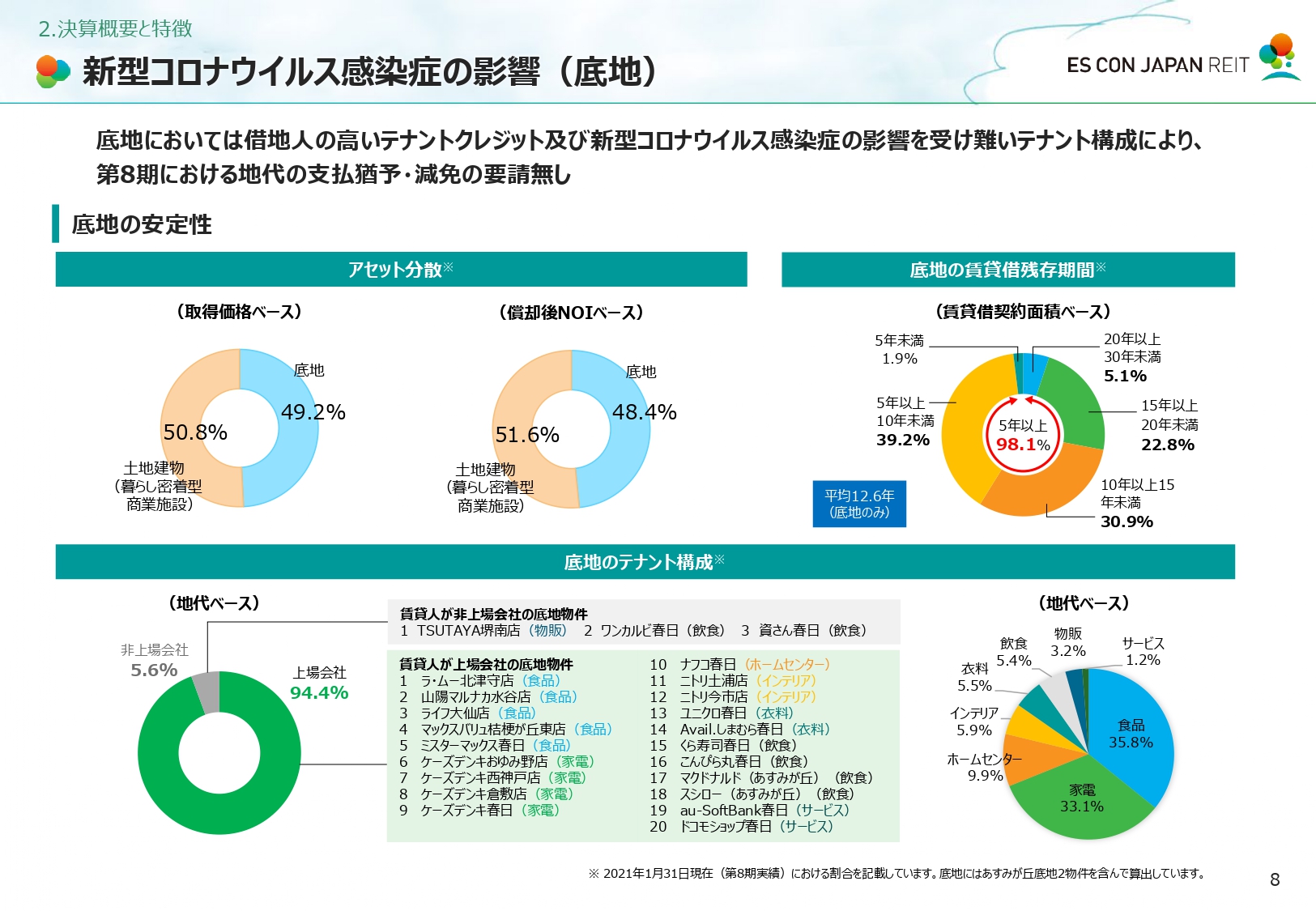

第7期から8期にかけては、順調に増益していますが、このリートの最大の特性は、そのアセットにあります。以下の資料は、決済説明資料の8ページですが、取得価格のほぼ半分が底地が占めているとなっています。

このように、底地が半分を占めるリートは他にありませんね。底地は、土地を貸しているので、基本的に、テナントの経常的な管理費用がかからない資産です。

また、その土地から建物保有者が退去するまでは、賃料をもらい続けることができます。実際に、上記の決算説明資料には、コロナ禍においても、影響なしと書かれていますね。

次に、もう一つの特徴ですが、暮らし密着型商業施設への投資です。以下の資料にもありますとおり、食料品を扱う商業施設に最も投資を行うなど、生活必需品に重きを置いています。

{kind=link}

こうした地域にとって必要なインフラは、簡単に撤退しない傾向がありますので、運用も安定するという利点があります。

業績上の不安点

底地と暮らし密着型商業施設という手堅いアセットを要し、分配金も上昇傾向にあることが分かりました。

ここまでの情報からすると、ディフェンス銘柄としてもう少し買い進められてもおかしくないと思いますが、いかがでしょうか。

ここからは、さらに範囲を広げて、ほかに不安点がないか見ていきます。

決算説明資料では、第8期の分配金は、3,599円でしたが、第9期は3,492円、第10期は3,315円と徐々に下落することが予想されています。

その要因としては、家賃減免要請は継続としてあるのですが、第9期は、修繕費の増、第10期はリファイナンス費用となっています。

コロナが主要因ではない、こうした事柄だけで、分配金が大きく減少してしまう要因の一つとして、まだまだ資産規模が520億円と小さいことがあげられます。

これは、全リート銘柄の中で、下から4番目の規模です。

特に10期のリファイナンス費用で減配というのは、投資家としては、なかなか痛い理由です。今後1000億円規模に拡大したいとの意向とのことですが。

また、資産規模が小さいということは、売買代金も膨らみませんので、少しでも大きめの金額の売買があると、値動きが上にも下にも触れやすいという傾向はあります。このことも不安材料です。

スポンサーについて

さて、この記事のテーマは、なぜこのリートが高い利回りであるのかということですが、スポンサーに関することも要因の一つとなっています。

このリートのスポンサーは、不動産販売事業を主に手掛ける日本エスコンですが、皆さんご存知でしたでしょうか。

もともと大阪から事業を拡大した企業ですが、上場企業とはいえ、なかなか関係者でなければ、知らないところではないでしょうか。

そういった知名度といいますか、信頼度といいますか、そういったところもリートの価格に表れてきます。

リーマンショック後のリートの各銘柄がスポンサーの違いで価格差が如実に出ていたことも記憶に古くはありません。

当時、スポンサーが危ういところは、銀行融資が継続されないのではないかという観点からたたき売られた銘柄もありました。

中部電力による子会社化

実は、日本エスコンは、第三者割当により、2021年4月に中部電力の子会社となっています。

エスコンジャパンリートを運用するエスコンアセットマネジメント→日本エスコン→中部電力という関係になりました。

このことは、エスコンジャパンリートにとっては、マイナスではないでしょう。もし、再び信用不安となり、このリートが窮地に立たされたとしても、中部電力が助け船を出すのではないかと連想させるからです。

しかし、かつてMIDリートという投資法人がありました。スポンサーは、MID都市開発でしたが、リーマンショックの荒波にもまれ、その他にもリスクを抱えていました。

MIDリート投資法人(3227)のパナソニックリスク。他リートへの影響は?

当時のMIDリート→MID都市開発→関西電力という構図もなかなか似ていますね。

その後、後方支援できる立場であった関西電力も何らDoすることもなく、三菱商事等に売り渡しています。

MIDリート投資法人(3227)の運営会社を三菱商事・ユービーエス・リアルティが買収。

ですから、古くからの投資家は、電力会社がリートに関わることで何かが良くなるとは思っていないのではないでしょうか。この点は印象だけですが、なんだか似てるんですよね。

なぜ利回りが高いのか

ここまでのところで、結局のところ、このリートの利回りがなぜ高いのかということをまとめてみたいと思います。

まず、底地や暮らし密着型商業施設などの安定したアセットを運用している一方で、資産規模が小さく、特定の費用増で分配金が下振れるという点です。実際に、第9期、10期の分配金は、下落し続ける予想です。

こうしたことから、安定して分配金が成長する路線に入るには、まだ時間がかかるとみられているのではないでしょうか。

また、資産規模の小ささという点は、売り買いが重なると投資口価格も大きめに動く可能性にもつながります。

そして、ひいては、個人投資家の比率が40%弱(Jリート平均10%程度)ということで、個人売買にも左右されやすい傾向です。

次に、スポンサーについては、先に述べたとおりですが、先ほどの資産規模の観点も相まって、現時点であえてこの銘柄に投資する理由に乏しいと判断されている可能性があります。

コメント

この記事へのコメントはありません。

コメントする