今回は、ヘルスケア系リートの日本ヘルスケア投資法人(3308)の第5期(2016年10月期)決算をcheckしていきたいと思います。

決算説明会資料

http://www.nippon-healthcare.co.jp/file/term-146d5245fc65ecce9d900e1bc6525fdaaa845404.pdf

主な特徴など

日本ヘルスケア投資法人(3308)は、平成26年11月に上場された、その名の通り、ヘルスケア施設に分散して投資を行う投資法人です。有料老人ホーム、サービス付き高齢者向け住宅、医療施設などを保有します。

運用会社は、大和リアル・エステート・アセット・マネジメント株式会社であり、株主は、100%株式会社大和証券グループ本社(8601)が保有しているので、スポンサーは、同社ということになります。

また、ヘルスケアリートでは、運用会社が投資法人の運営を行いますが、実際の老人ホーム自体の運営は、オペレーターと呼ばれる老人ホーム運営会社が行います。難しい言葉よりも、老人ホーム運営会社がテナントとして入居し、投資法人に賃料を支払っているというイメージの方が分かりやすいと思います。

賃料は、すべて固定賃料となっています。ホテル系リートのように、一部の賃料を業績に連動させるような仕組みにはしていません。そもそも、老人ホーム自体が福祉的な施設という色合いがありますので、業績連動という概念がそぐわないということもあるでしょう。

ヘルスケアリートでは、基本的に、1施設1テナントですから、稼働率0%か100%となっています。現物の不動産投資でいうところの戸建賃貸みたいですね。ですから、老人ホームを運営するオペレーターの力量も重要な観点となっています。

直近の業績は?

では、第5期(2016年10月期)の業績を見ていきましょう。決算説明会資料の5ページです。

| (単位:百円) | |||

| 第4期 | 第5期 | ||

| 実績 | 実績 | 前期比 | |

| 営業収益 | 667 | 679 | +12 |

| 営業費用 | 377 | 404 | +27 |

| 減価償却 | 187 | 188 | |

| その他費用 | 70 | 83 | |

| 営業利益 | 289 | 274 | △14 |

| 経常利益 | 261 | 247 | △14 |

| 当期純利益 | 260 | 246 | △14 |

| 一口当たり分配金 | 4,295円 | 4,106円 | △189 |

| うち利益超過分配 | 800円 | 800円 | |

第5期(2016年10月期)は、前期に取得した物件(4件)の収入の通期寄与と期中に取得した物件(1件)の収入により増収となりました。一方で、前期に取得した物件(4件)固都税が開始するなどの営業費用も増えたため、営業利益が減益となっています。

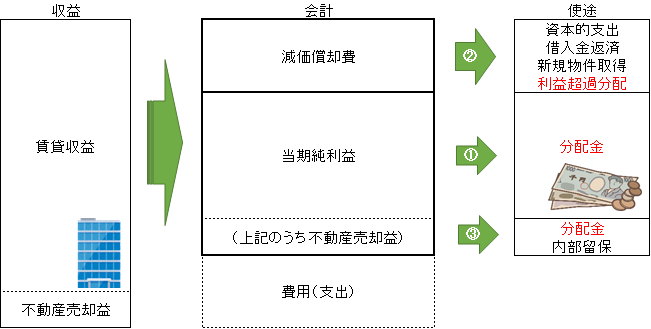

また、5ページには、あえて示されているのが減価償却費です。あまり他の投資法人の業績概要には示されないことが多いのですが、ここでは、なぜ書かれているのかが重要です。

第5期の営業費用404百万に対して、減価償却費が188百万も計上されているのですが、これは営業費用の5割近い数字ですね。非常に多くの減価償却が計上されています。以前、リートにおけるキャッシュフローを説明したことがあるのですが、その図が以下になります。

減価償却費は、原則投資家への分配金の原資にはならず、経費として計上され、投資法人の手元にプールされるのです。一般的に、ヘルスケアリートは、営業費用に対する減価償却の割合が高くなっています。それは、以前、以下の記事にて少し説明をしていますので、ご参考ください。少し難しいです。

【リート考】分配金利回り、FFO利回り、NOI利回りを算出して、減価償却費との関係を考えてみる。(サムティ・レジデンシャル投資法人(3459)とジャパン・シニアリビング投資法人(3460))

利益超過分配金とは

なお、補足ですが、この法人では、利益超過分配⾦を実施していますが、これは減価償却費の一部を分配金として支払うといったイメージです。

現物の不動産投資をされている人は、イメージしやすいかもしれませんが、費用として減価償却費相当額は、収入から差し引かれますので、その分の税金支払いが減少しますね。現金を使っていないにも関わらず、税金が減りますので、現金が手元に残るわけです。

不動産投資信託の場合は、9割以上を投資家に分配すれば法人税が無税となりますので、少し事情は異なるのですが、要は、リートに本来残しておく減価償却費相当額の現金を上乗せして、投資家に分配をすることをします。ただ、あまり無尽蔵に分配金に上乗せしてしまうと、本来減価償却費相当のプール金は、大規模修繕などにも使うので、その際に困ってしまうということが起きますから、説明会資料の23ページのように、一定の基準を設けています。

(参考)

https://www.nomura.co.jp/terms/japan/ri/A02155.html

今後の見通し

次に、第6期(2017年4月期)と第7期(2017年4月期)の業績予想が説明会資料の6ページに掲載されています。

| (単位:百万円) | |||||

| 第5期 | 第6期 (2017年4月期) |

第7期 (2017年10月期) |

|||

| 実績 | 予想 | 前期比 | 予想 | 前期比 | |

| 営業収益 | 679 | 697 | +18 | 697 | +0 |

| 営業利益 | 274 | 274 | +0 | 274 | +0 |

| 経常利益 | 247 | 247 | +0 | 247 | +0 |

| 当期純利益 | 246 | 246 | +0 | 246 | +0 |

| 一口当たり分配金 | 4,106円 | 4,100円 | △6 | 4,100円 | +0 |

第6期(2017年4月期)では、第5期で取得した1物件が通期寄与し、増収となりますが、続く第7期(2017年4月期)は、ヨコヨコとなる見込みです。すべての物件が稼働率100%の固定賃料制ですから、良くも悪くも先がほぼ見通せるのがヘルスケアリートの特徴ですね。

一方で、オペレーターである老人ホーム運営会社が破たんしたり、その施設が閉鎖となった場合には、その物件の稼働率が0%となり、他の種別と違って、代替テナントが見つかりやすくないため、非常に困難となるリスクはあります。

ただ、入居者もいることですから、仮に老人ホームの運営会社が破たんしても、他の運営会社が買収などして運営を継続することにはなろうかと思いますので、わたし個人としては、この点のリスクは今のところ大丈夫なのではと考えています。

一部の識者の見方では、ヘルスケアリートに魅力が不足しているという指摘もされているところではありますが、むしろ、オフィスや商業施設、マンションのように、入退去もなく、入居募集にかかる費用等も省けますので、その点での収益優位性があるのではとも考えています。

低迷するヘルスケア型REIT 価格回復の道筋見えず : NIKKEI STYLE https://t.co/zTPkymhywi

— tisan (@jreit_org) 2017年3月11日

主な投資指標

最後に、主な投資指標です。

29.4.19現在の投資口価格168,800で、直近の物件取得を考慮し、第7期の分配金4,100円を巡航分配ペースと仮定します(さらなる物件取得やリーシングの進捗は見込まず。)。その場合、分配金利回りは、約4.8%となります。本決算時点でのNOI利回り(取得価格ベース)は、約6.1%です。また、japan-reitで公表されているNAV倍率は、0.85%です。

また、当期純利益と減価償却費の合計値であるFFOは、年間870,974千円でありますから、1口あたりFFOが11,670円程度となり、投資口価格の約6.9%です。

決算短信

http://www.nippon-healthcare.co.jp/file/term-751b35e2b44c50130e650e859946fb0c88120f31.pdf

賃貸NOI(半期) 596,044千円

取得価格総額 19,318,000千円

FFO(半期) 435,487千円

口数 74,632口

・本業は燃えているか? 本業の収益力をはかるNOI利回り。

・リート(REIT)の3つの価値から投資指標の1つであるNAV倍率を考える。

・キャッシュフローを追え! FFOを理解する。

コメント

いつも拝見しております。Jリートに投資して6年たちます。その間、金融緩和があり、400万円ほど利益を得ました。現在は、2014年に再投資(新光Jリートオープン)して、現在まで250万ほどの含み益がありますが、ここ2年ほど、東証リート指数も、ギリシャショック、チャイナショック、などあり、一時期1900ポイントまでいってますが、現在は1740ポイントぐらいで低迷しています。このページを拝見しても、リート指数の上昇はなかなか厳しいと感じています。

さて、最近のこのページは、個別の銘柄に特化されてコメントされていますが、以前されていたように、是非リート全体の週間考察を掲載していただけないでしょうか。

ご訪問ありがとうございます。

わたし自身ずっと個別銘柄で運用をしていまして、最近では、ブログも個別銘柄中心にしておりました。ブログ村とかでも、以前よりはリートブログが増えてきましたので、週間リート情報みたいなものをどなたかやっていただけないかなあと、わたしも思っております。

考察までは、できないのですが、以前のように情報を整理してお伝えするくらいなら、とは思いつつ、また考えてみます。ありがとうございます。

コメントする