今回は、少し分かりにくい投資法人におけるキャッシュフローの動きを見ていきながら、併せてリートの重要指標の一つであるFFOを理解しましょう。

キャッシュフローは、現金の流れを意味します。リートの場合、主に賃貸事業収益から賃貸事業費用や営業外費用などの支出を控除した後、手元に残るまでの資金の流れのことをいいます。

「金持ち父さん貧乏父さん」で有名なロバートキヨサキ氏は、キャッシュフローゲームを自社で作成するほど、キャッシュフローを重視していますし、日本で現物不動産投資をされている人の中にもキャッシュフローを一番重要視するといった人たちも多くいます。

たとえ資産を多く有していたとしても、キャッシュフローの流れが不安定であると、ちょっとしたショックで現金が不足し、黒字倒産ということもあり得るからです。また、cash is kingとも言われるように、現金があるということの強みは、経営の土台がしっかりしているということで、融資の引きやすさにもつながることがあります。

目次

リートのキャッシュフローの流れ

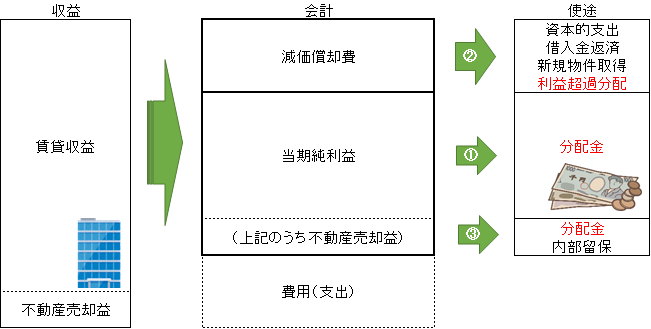

まず、リートのキャッシュフローの流れをイメージしやすいように図にしてみたのが以下です。一番左の収益から利益を得て、会計し、一番右の分配等に使用するといった流れの図になっています。

当期純利益とは

詳しく見ていきましょう。具体的には、賃貸収益や物件の売却益によって得た利益は、会計上、最終的に当期純利益として計上されます。このうち、不動産売却益も当期純利益に含まれます。

この当期純利益は、収益から費用を差し引いて、さらに減価償却費も控除したものとなります。こうした投資法人の収益の全体像を詳しく知りたいという方は、以下の記事を参考ください。

ちなみに、この減価償却費、正確には、会計上、上記の図の点線で囲んだ費用(支出)に含まれるのですが、現金支出を伴わないので、ここでは、別扱いにしています。

減価償却費とは

ということで、ここで、減価償却費を少し説明しておきます。例えば、100万円の不動産(建物)を購入したとしましょう。実際100万円の現金を使っているのですが、会計上、取得した会計年度に100万円全額を費用としては、計上しません。耐用年数といって、その不動産を何年にわたって、償却(費用計上)していくかが決められているのです。

例えば、100万円の不動産の耐用年数が22年だとしましょう。この場合、100万÷22年≒4.5万円となりますので、約4.5万円ずつを22年にわたって、費用計上していきます。こういった決まりになっているのです。

収益の使途

さて、上の図に戻ります。①の矢印で、当期純利益は、リートの場合その大方が分配金として分配されます。投資法人は、税引き利益の90%以上を分配することで、法人税が実質無税となることが特別租税法で定められています。

また、③の矢印で、物件の売却益があるときには、これを分配金として分配することになります。

ただ、2013年の税制改正で一定額を内部留保することが認められるようになっています。従来は、物件の売却益がある決算期だけは、分配金が大幅に盛り上がり、ない決算期はまた大幅に減少するといったことがあったわけですが、内部留保し、必要に応じて取り崩すことができるようになりました。

最近では、オリックス不動産投資法人(8954)が物件の売却益を内部留保し、分配金の凹みそうな期に取り崩して安定化を図るといったことをしています。

減価償却費分の使途は?

最後に、残る減価償却費に相当する額ですが、これは費用として計上しますので、当期純利益には含まれません。このため、現金としては、残るのですが、当期純利益に含まれていないため、分配金として分配されることなく、手元に残ることとなります。

本来、減価償却費は、減少していく建物の価値を将来元に戻すための積立金とも考えられており、例えば、大規模修繕工事などを行って、建物の価値を再生させるといった使途に使われます。これを資本的支出といい、上記図では、矢印③の流れです。

利益超過分配

さて、このように上記図の矢印③の減価償却費に対応する使途として、資本的支出が入っていますが、併せて利益超過分配という用語も入っていますね。これは、減価償却費相当額の現金を上乗せして、投資家に分配をするものです。資本的支出などのために、留保しておくことはせず、投資家に分配することも認められているのです。

以前、サムティ・レジデンシャル投資法人(3459)の記事で、少し説明をしておりましたので、ご参考ください。ほかにも、日本プロロジスリート投資法人(3283)やGLP投資法人(3281)においても、利益超過分配が実施されています。

FFOとは

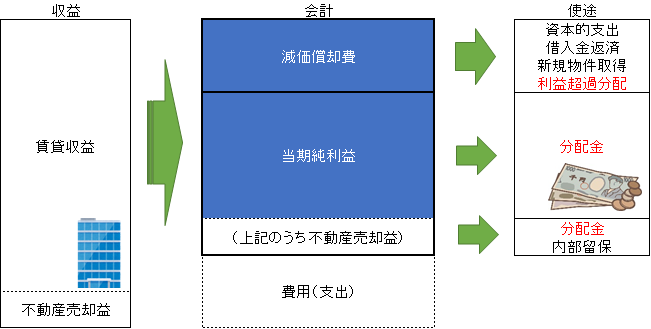

では、FFOの話に移っていきます。ここまでキャッシュフローの流れを追ってきた段階であれば、すぐに理解できると思います。なぜならFFOは、以下の図の青色に塗った部分だからです。図で見ると、分かりやすいですね。

FFO=当期純利益(不動産売却損益除く)+減価償却費

FFOは、Funds From Operationの略ですが、リートの場合、いわば投資法人の稼ぐ力と言えます。上記図のように、当期純利益と減価償却費が投資法人の稼ぐ力です。不動産売却による部分は、一時的な収支なので、これには含めないことになっているのです。

なお、FFOは、投資法人の決算期間6ヶ月を単位として、算出する場合と年率換算する場合があります。複数の銘柄を比較するには、どちらかで統一して確認する必要がありますので、留意ください。

FFO倍率とは

そして、FFO倍率は、1口あたりに換算したFFOと投資口価格とを比較する指標です。

FFO倍率=投資口価格÷1口当たりFFO

上記の式によると、1口当たりFFOが大きい方、つまり稼ぐ力が強いと、分母がふくらんで倍率が低くなります。数値が低い方が割安であると判断されるのです。逆に投資口価格が大きくなっていくと、分子がふくらんで倍率が高くなり、割高方向へと進みますね。

なお、このFFO倍率は、株式のPER(株価収益率)に相当し、投資口価格の割安・割高の度合いを判断する参考値と言われていますので、ぜひ覚えておきましょう。

FFO利回り

さらに、先ほどのFFO倍率の分母と分子を逆にしたものは、FFO利回りとして捉えることもできます。

FFO利回り=1口あたりFFO(年換算)÷投資口価格

このFFO利回りは、分配金を投資口価格で割った分配金利回りとは、少し異なり、減価償却費まで考慮した利回りといえます。

先ほど少しふれた利益超過分配を実施している投資法人と実施していない投資法人の利回りを同じ土俵で比較する際には、有効に働きますので、これも覚えておきましょう。

コメント

この記事へのコメントはありません。

コメントする