不動産クラウドファンディングの案件を読んでいると、シニアローンやメザニンローン、エクイティという用語が出てくると思います。

この用語を知っておくことは、実は、不動産クラウドファンディングの案件を吟味するうえで、マストの知識です。

例えば、融資型クラウドファンディングの老舗であるOwnersBookやリートと関係の深いケネディクスと野村総合研究所が設立したビットリアルティは、メザ二ンローンへの出資案件を提供しています。

また、最近では、トーセイ不動産クラウドやCREALが提供するエクイティの部分に出資する案件も多くなっています。

また、最近では、京町家古民家再生での高利回り案件などCrowdRealtyが提供する独自のスキームによる案件もあります。

さて、メザニンローンとエクイティと聞いて、リスクとリターンの高低が分かりますか?

今回は、このシニアローンやメザニンローン、エクイティのそれぞれがどのような資金なのか、説明していきます。

同じ不動産クラウドファンディングでも、なぜ利回りがこんなに違うのかが理解できるようになるよ。

目次

シニアローンとメザニンローン

不動産の事業では、多くの場合、自己資金に借入金であるローンを組み合わせて不動産を購入します。

その際、大きな規模の事業では、ローンにおける債権者の間で異なる優先順位のローンを設定して資金を募ることがあります。

返済順位が最も優先されるローンをシニアローンといいます。シニアローンのシニアは、上級という意味です。

また、シニアよりも優先順位の低いローンを劣後ローンだとか劣後債権といいます。

特に証券化ビジネスでは、メザニンローンと言われるのですが、メザニンは、中二階という意味です。

返済の順位が異なるということは、リスクも異なります。シニアローンが安全性が高く、メザニンローンはややリスクが高いということになります。

このように、同じローンの中で優先順位を付けることで、リスクが異なる金融商品を作り出すことができます。

つまり、リスクの低いシニアローンは、金利を低くし、安全性を求める投資家に提供し、ややリスクの高いメザニンローンは、金利を高めにし、より多くのリターンを求める投資家に提供します。

このように資金に色を付けることで、多様な投資家から資金の供給を得る機会を得ることができるのです。

エクイティとの関係

シニアローン、メザニンローンよりも優先順位の低い部分がエクイティです。

それは、株式会社の株式リートの投資口など、返済義務のない自己資本に該当します。

証券化では、返済順位の最も低い部分をいい、不動産クラウドファンディングで、エクイティ型の案件という場合も、この部分への出資です。

シニアローン、メザニンローン、エクイティの関係

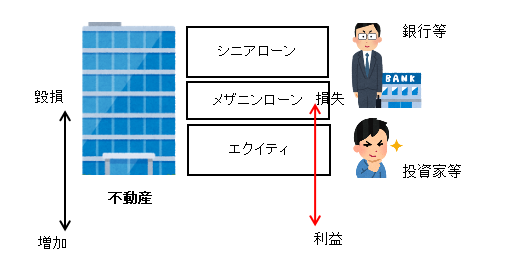

さて、ここまで説明を下のイメージ図でまとめます。

シニアローンは、最も上位に位置し、一般に銀行などの金融機関が融資することが多くなっています。

また、中二階であるメザニンローンは、ノンバンクなどの非金融機関が担うことが多いです。

そして、エクイティは、機関投資家や一般投資家が出資します。上場リートや私募リートでの出資もこれにあたります。

また、不動産クラウドファンディングでは、このシニアローンやメザニンローンを融資するための出資(貸付型クラウドファンディング)や、さらにリスクの高いエクイティ型(投資型クラウドファンディング)も提供されています。

リスクを追う順位

最後に、各部分のリスクを負う部分を確認しておきます。もう一度先ほどのイメージ図ご覧ください。

不動産価格が毀損又は増加した場合が黒い矢印です。

一方で、その影響を赤い矢印で示しています。まず損失又は利益を得るのがエクイティであり、それでも足りない場合は、メザニンローンの順番になります。

ただ、不動産価格が上昇し、利益を得る場合は、そのすべてをエクイティ部分が得ることになります。

メザニンローンより上は、あくまでローンですので、あらかじめ決められた元本と利息のみ受け取ります。

つまり、ローリスク・ローリターン、ミドルリスク・ミドルリターンです。一方で、相対的に、エクイティ部分は、ハイリスクハイリターンとなります。

リートは、一般的にミドルリスクリターンの商品と言われていますが、メザニンローンと比べたら、ハイリスクとなるのです。

不動産クラウドファンディングでの留意点

不動産クラウドファンディングに取り組む場合、その案件がこれらのどの部分を対象にした出資なのかをよく確認しましょう。

シニアローンでしたら、比較的安全性が高まりますが、リターンも低いはずです。もしリターンも高い場合は、その案件全体がリスクの高い可能性があります。

また、メザニンローン案件では、ミドルリスクミドルリターンとして、出資が毀損するリスクを抑えつつ、シニアローンよりは高めの利回りが期待されます。

そして、エクイティ部分へ出資である場合、案件の出口が不動産の売却益であるとして、より高いリターンを得られる可能性がありますが、一方で、予定どおりの利益が得られなかった場合は、元本が毀損した形での精算になるでしょう。

リスク&リターンの違いの実例

冒頭で紹介しましたビットリアルティでは、メザニンローン案件を提供していますが、ほぼ利回り3%となっています。

一方で、トーセイ不動産クラウドやCREALのエクイティ案件、CrowdRealtyの提供する案件は、利回り5~6%となっており、過去には8%を予定するものもありました。

このように、リスクとリターンは、考慮されて利回りが設定されています。

また、OwnersBookでは、シニアローン案件が4~5%で提供されていますが、この場合、なぜ上記のメザニンローンの案件よりもリターンが高く設定されているのかを調査してみる必要があります。

不動産クラウドファンディングの案件におけるリスクとリターンを考える上での参考にしていただけましたら幸いです。

コメント

この記事へのコメントはありません。

コメントする