今回は、投資法人に家賃収益が入ってから投資家に分配される流れを念頭に、損益計算書ベースの説明に置き換えて、考えてみましょう。

少し難しいかもしれませんが、とりあえず用語を浴びることが大切です。少しずつ慣れていきましょう。

目次

損益計算書上でのイメージ

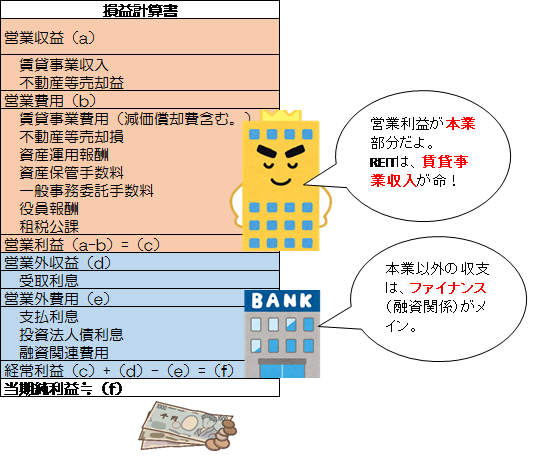

まず、代表的な決算の科目を図にしてみたのが以下のイメージ図です。

営業収益の部

決算書の最初に、出てくるのが賃貸事業収益です。投資法人がテナントと不動産を賃貸する賃貸借契約を結び、テナントから賃料を徴するのですが、これが賃貸事業収益に計上されるものです。

また、賃貸のほかに、B不動産を売却し、売却収益が発生することもありますが、こちらも賃貸事業収益と同じ営業収益として、投資法人の収益になります。

営業費用の部

次に、締結した賃貸借契約に基づき、投資法人は、テナントに不動産を使用させる義務を負いますので、例えば、不動産に修繕が必要となった場合には、工事業者に依頼し、修繕を行うのですが、この費用は、テナントに過失がない限り、貸主である投資法人が工事業者に対して支払います。

こうした費用は、営業費用となり、共用部分の水道光熱費などの通常の建物管理業務に必要な費用や税金などの租税公課も含まれます。

運用会社への報酬も含まれる

このような投資法人の運用についての判断は、運用会社が行いますので、その管理業務全体に必要な費用は、資産運用報酬として投資法人から運用会社に支払われ、これも営業費用に含まれることになります。

このように、賃料を主とした営業収益から必要経費を控除した金額が営業利益となり、この部分が投資法人のいわば本丸です。

経常利益の内容

次に、この本丸の営業利益に、本業に付随して発生した利益や費用を付け加えたものが経常利益となります。リート(REIT)の場合は、借入金などの銀行関連が主にそれにあたります。

まず、金額的に小さいのですが、投資法人は、銀行に預金を置いているので、それに対する利息が収入として計上されますね。これは、営業外収益です。

一方で、投資法人は、銀行から借入金によりB不動産を購入していますので、この借入金の利息が営業外費用になります。

借入金の元本返済は、費用にならない

ちなみに、借入金の元本は、費用にはなりませんので、損益計算書にそういった科目はないのです。

これは、現物の不動産投資をされている方にとって、おなじみのことですが、借入金の元本をいくら返済しても費用とは認められません。つまり、元本返済でCASHは減少しても、費用として計上されないため、税金も減らないという不動産投資の痛どころです。

ただ、投資法人の場合は、例えば5年後、10年後というように、元本の一括返済期日が決まっており、ほぼ期日でリファイナンス(借り換え)となります(リーマンショックの頃は、厳しかったですが)ので、元本返済はあまり問題にはなりません。

以上により、営業利益に、ちっぽけな営業外収益を付加し、④の営業外費用を控除しものが、経常利益となります。

この構造がイメージできると、投資法人の決算短信や決算説明会資料が読みやすくなりますよ。

当期純利益≒経常利益

最後に、その期の最終的な利益である当期純利益を求めます。

投資法人は、税引き利益の90%以上を分配することで、法人税が実質無税となることが特別租税法で定められています。このことにより、リート(REIT)の場合、法人税がなしとなるため、経常利益はニアイコールで、当期純利益となるのです。

そして、この当期純利益を発行済の投資口数(株式でいう「株式数」)で割った金額が1口あたりの分配金額となります。皆さんが例えば5口保有していれば、1口あたりの分配金×5口の分配金を受け取ることができます。

以上の流れを損益計算書上にて、かなり雑ぱくですが、代表的な科目と分かりやすい表示で示すと、以下の通りとなります。

1口あたりの分配金と利回り

当期純利益が例えば、100万であったとします。仮にこのすべてを分配するとし、発行済の投資口数が同じく100口あったとします。この場合は、100万÷100口となりますから、1口あたりの分配金は、1万円になります。

また、利回りというのは、それぞれ投資家が購入した投資口価格(株式でいう「株価」)に対するものと、現在の投資口価格に対するものとがあります。

ここでは、現在の投資口価格10万/1口に対する利回りとしますと、1万×2÷20万=利回り10%と算出されることになります(次期の分配も1万と仮定。多くのJREITが半年ごとの決算です。)。

当期純利益が分配金の総額とならないケース

通常は、当期純利益がほぼ分配金の総額となるのですが、そうはならないケースもあります。それは、以下のページでも書いておりますが、「負ののれん」が一時差異等調整積立金の取崩額として、含まれている場合です。

そのほか、物件の売却益を積み立てておいた「圧縮積立金の取崩し」や通常の利益を超えて分配を行う「利益超過分配金」といった場合もありますが、また別の機会に説明をしたいと思います。

【リートの基本】リートの分配を一部繰り延べる圧縮積立金とは?

Jリート(REIT)の分配までの仕組みと利回りのまとめ

基本的に、物件を賃貸し、管理し、分配するといったことを繰り返しているリート(REIT)の収益構造は、一般の株式会社に比べて、非常にシンプルで分かりやすいものです。

Jリート(REIT)の分配までの仕組みをイメージしながら、損益計算書ベースで理解をしておくことは、いざ投資法人の運営がうまくっているのかということを見るときに、非常に役に立ちます。

基本は、各運用会社が作成をする決算説明資料を見てcheckしていけばよいと思いますが、それだけでは分からないところは、決算短信に掲載されている損益計算書までさかのぼって確認をしていくのがよいでしょう。

コメント

この記事へのコメントはありません。

コメントする