今回は、Jリート(REIT)の投資において、超重要となる要素「負ののれん」を詳しく分かりやすく説明していきたいと思います。「負ののれん」は、その逆である「正ののれん」とともに、知らずしてREITに投資できないほど、超重要な要素です。

そもそも負ののれんとは

「負ののれん」とは、japan-reitの用語辞典では、『合併により生じる会計上の利益のこと。制度改正で分配可能利益から除外されたため、J-REITでは数少ない内部留保がが可能な利益となっている。』と説明されています。

これだけだと馴染みにくくて何のことかイメージしにくいですよね。なんとなくイメージをもってもらうために、あえてフレンドリーに言ってしまうと、『時価よりも割安に取得した場合のそのお得だった金額』なのです。

ですが、これでもまだ逆に雑ぱく過ぎるかもしれませんね。以下、詳しく説明をしていきたいと思います。

負ののれんってメリット? デメリット?

さて、「負ののれん」は、言葉からすると、なんだか負のマイナスイメージを感じるかもしれません。なんといっても「負」という言葉が付いているから、あまり印象はよくないですね。

ですが、この「負ののれん」自体は、悪いことではなく、得た側からすると、利益となる要素です。後々説明しますが、貸借対照表上では、純資産の部に計上されますから、いわゆる内部留保なんですね。

とはいえ、確かにこの「負ののれん」が生じることになる元々の根っこをたどってみると、そんなにポジティブな事件が出てくるわけではありません。

そもそも「負ののれん」は、時価よりも割安に取得した場合に発生するわけですから、何らかのマイナスな事情がないと、そのようなことは起こらないはずですよね。

リーマンショックが生んだ負ののれん

実際、この「負ののれん」をいくつかの投資法人が持つこととなった経緯をさかのぼってみれば、そこにはリーマンショックに端を発した経済危機とJリートの危機があったと言えるでしょう。

つまり、リーマンショックからのJリート市場の厳しい環境を生き抜くために、複数の投資法人が合併に踏み切ったことから、この「負ののれん」は生まれたのです。

その合併は、実質救済的な合併だったので、存続投資法人は、吸収する際、割安に取得することが可能となりました。

負ののれんのメリット

では、「負ののれん」には、どのようなメリットがあるのでしょう。「負ののれん」は、積立金という形で計上しておき、主には、以下の場合などに使用されます。

- 物件の売却損が発生した際に、同額を取り崩して、分配金を維持する。

- 公募増資による1口あたりの利益の希薄化が発生した際に、相当額を取り崩して、分配金を維持する。

- 継続的に取り崩して、分配金に長期にわたって上乗せする。

リートにおける投資法人の大命題は、分配金の安定的な分配ですから、上記のような戦略が可能である「負ののれん」を持つ投資法人は、過去より、一部の投資家に好まれて選考されてきたわけです。

負ののれん銘柄とは

さて、今さらですが、以下の投資法人に共通なことは何でしょうか。

アドバンス・レジデンス投資法人(3269)

日本リテールファンド投資法人(8953)

ユナイテッド・アーバン投資法人(8960)

インヴィンシブル投資法人(8963)

平和不動産リート投資法人(8966)

いちごオフィスリート投資法人(8975)

大和ハウスリート投資法人(8984)

ジャパン・ホテル・リート投資法人(8985)

日本賃貸住宅投資法人(8986)

どの投資法人も過去に合併をし、「負ののれん」を持つこととなった法人ですね。以下は、リーマンショックに端を発した経済危機冷めやらぬ2010年から2012年までに、合併した投資法人の一覧です。

| 合併後 | 吸収された法人 | 合併年月 |

| アドバンス・レジデンス投資法人(3269) | 日本レジデンシャル投資法人 | 2010年3月 |

| 日本リテールファンド投資法人(8953) | ラサール ジャパン投資法人 | 2010年3月 |

| ユナイテッド・アーバン投資法人(8960) | 日本コマーシャル投資法人 | 2010年12月 |

| インヴィンシブル投資法人(8963) ※旧東京グロースリート投資法人 | エルシーピー投資法人 | 2010年2月 |

| 平和不動産リート投資法人(8966)※旧クレッシェンド投資法人 | ジャパン・シングルレジデンス投資法人 | 2010年10月 |

| いちごオフィスリート投資法人(8975) | FCレジデンシャル投資法人 | 2011年11月 |

| 大和ハウスリート投資法人(8984)※旧ビ・ライフ投資法人 | ニューシティ・レジデンス投資法人 | 2010年4月 |

| ジャパン・ホテル・リート投資法人(8985)旧日本ホテルファンド投資法人 | ジャパン・ホテル・アンド・リゾート投資法人 | 2012年4月 |

| 日本賃貸住宅投資法人(8986) | プロスペクト・リート投資法人 | 2010年7月 |

吸収された法人名には、その頃Jリートに投資をされていた人であれば、懐かしくてたまらない、今はなき投資法人の名前が並んでいますね。

わたしもあの恐る恐る投資をしていたあの頃を思い出しては、少し懐かしくなってしまいましたが、当時は、こんなにも続けて合併がなされていたのです。

負ののれんを図解で見てみよう

そんな今でも多くの投資法人が持つ「負ののれん」ですが、ここからは、その仕組みを簡単な図で説明していきます。

上の図では、本来資産100万の価値のあるtisan商事でしたが、不況により経営の苦しい状態が続いており、soft商事に会社を売却することになりました。

ディスカウントはやむを得ない事情で起こる

tisan商事は、本来、自身を100万で売りたかったのですが、不景気で経営が苦しかったので、やむを得ません。80万円で売却することにしたのです。

このとき、soft商事は、本来100万の価値があるものを80万で手に入れることができました。その特をした差額20万が「負ののれん」となります。

soft商事は、20万のお特な買い物でtisan商事を取得しましたが、もともとの価値は100万だったので、価値自体が変わらないとすれば、その分を「負ののれん」として置いておくのです。

貸借対照表上でイメージしてみよう

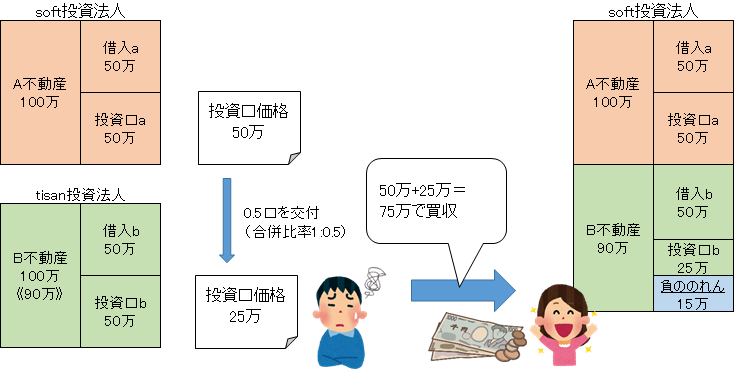

では、このイメージを持ったままで、これを投資法人の場合に置き換えて、貸借対照表の視点から見てみましょう。

上の図のケースでは、話を単純化するために、各投資法人とも投資口数が1つしかないことにしています。また、貸借対照表の左と右(貸借)は、常に同額となる(バランスする)ことを意識してみてください。

本来の買値より低く買える事情が発生

soft投資法人の投資口価格は、50万を維持していますが、tisan投資法人では、スポンサーが経営不振のtisan商事であったため、融資借換が危ぶまれる等の理由により、投資口価格が半値の25万にまで下落しています。

また、tisan投資法人の保有するB不動産の価格の下落も発生しており、不動産鑑定評価を実施したところ、100万であった価値は、90万に落ちていたのです。

合併比率の決まり方

そこで、tisan商事としては、soft投資法人に合併吸収してもらった方がよいと判断しましたが、tisan投資法人の投資口価格は、25万でしたので、合併比率1:0.5による合併となりました。

(ここでも、話を簡単にするために、単純に投資口価格に応じた合併比率を採用したことにしますが、通常は、4つも5つも方法の異なる計算により合併比率をいくつか算出した上で、その合併比率は決定されます。)

結果、soft投資法人は、本来、100万の価値であった資産を所有するtisan投資法人を投資口価格の下落分の25万ディスカウントの75万で手に入れることができました。

(50万の借入金はそのまま引き継ぎ、25万の投資口もsoft 商事の投資口を0.5交付すれば、soft 商事は現金の持ち出しなしで、tisan商事を手に入れることができます。)

負ののれんの発生と金額

さて、soft 商事には、100万-75万=25万の「負ののれん」が生じるはずでしたが、B不動産は90万に価値が下がっていましたので、生じた「負ののれん」は、90-75=15万となります(貸借がバランス)。

こうして、soft投資法人の貸借対照表には、15万の「負ののれん」が計上されました。貸借対照表の右下は、純資産の部ですから、投資法人にとっては、内部留保に該当します。

負ののれんは実態のない利益

とはいえ、「負ののれん」といっても、手元に現金が突如現れるわけではありません。あくまで、会計上の数字なんですね。

のれんは、まさにそこに何かがあるわけではないですが、価値が感じられるまさに暖簾的なものであるわけです。

いくつかの数字シュミレーション

仮に、B不動産を鑑定評価額の90万で売却したとしましょう。そして、90万の売却金で、借入金の50万を返済し、投資口25万を投資家に返却したとしても、90-50-25=15万残りますね(税金は無視します。)。この時点でのれんの価値が顕在化することになります。

また、別の例として、B不動産の買い手が見つからず、買い叩かれて75万でしか売ることができなかった場合も考えてみましょう。この場合でも、soft投資法人としては、もともとの合併に75万しか費やしていませんので、トントンのはずですね。

これを会計的に考えてみますと、90万の価値だったB不動産を75万で売却したので、75-90=-15万の赤字が計上されることになります。そこで、このマイナスの15万をトントンにするため、15万の「負ののれん」で補てんします。

これを会計上では、「負ののれん」を取り崩して売却損に充てる、という処理をするのです。

実際に、2010年の合併直後の投資法人では、合併時に保有した物件を売却し、その売却損に「負ののれん」を充当することにより、分配金に影響を与えないようにしています。

実際の決算で見てみよう

以下は、アドバンス・レジデンス投資法人(3269)の2011年1月期(第1期)決算の25ページにある損益計算書の一部をまとめたサマリーです。特別利益として、負ののれん発生益が43,281,299千円発生しています。

決算説明資料

http://www.adr-reit.com/src/2013/12/01-02-01_ki.pdf

| 単位:千円 | ||

| 営業利益 | 7,414,556 | |

| 経常利益 | 3,414,708 | |

| 特別利益 | ||

| 貸倒引当金戻入額 | 3,819 | |

| 保険差益 | 4,009 | |

| (省略) | ||

| 負ののれん発生益 | 43,281,299 | |

| 特別利益合計 | 43,325,047 | |

| 税引前当期純利益 | 46,739,755 | |

次に、24ページの貸借対照表です。純資産の部における当期未処分利益に発生した負ののれんが含まれています。

| 単位:千円 | |||

| 純資産の部 | 負債の部 | ||

| (省略) | (省略) | ||

| 純資産の部 | |||

| 投資主資本 | |||

| 出資総額 | 64,561,818 | ||

| 剰余金 | |||

| 出資剰余金 | 53,220,279 | ||

| 当期未処分利益又は当期未処理損失(△) | 46,738,653 | ||

| 剰余金合計 | 99,958,932 | ||

| 資産合計 | 355,990,420 | 負債純資産合計 | 355,990,420 |

この当期未処分利益には、第1期に発生した「負ののれん」と合併した2つの投資法人(合併前の最終決算では、アドの923,803千円と日本レジ2,307,650千円)が合併前に計上していた未処分利益が含まれています。

投資法人では、原則、税引き前利益の90%以上が分配されますが、分配されずに残った利益が当期未処分利益です。

当期未処分利益から分配金準備積立金へ

2011年1月期(第1期)決算では、いったん「負ののれん」が当期未処分利益に含まれていますが、続く2011年7月期(第2期)の決算説明資料の26ページに掲載されている貸借対照表の純資産の部を見ていただくと、分配準備積立金の38,653,653千円が当期未処分利益又は当期未処理損失(△)と別に計上されていますが、これが「負ののれん」です。

決算説明資料

http://www.adr-reit.com/src/2013/12/02-02_ki.pdf

| 単位:千円 | |||

| 純資産の部 | 負債の部 | ||

| (省略) | (省略) | ||

| 純資産の部 | |||

| 投資主資本 | |||

| 出資総額 | 64,561,818 | ||

| 剰余金 | |||

| 出資剰余金 | 53,220,279 | ||

| 分配準備積立金 | 38,653,653 | ||

| 当期未処分利益又は当期未処理損失'△( | 1,404,952 | ||

| 剰余金合計 | 93,278,884 | ||

| 資産合計 | 349,158,463 | 負債純資産合計 | 349,158,463 |

各投資法人の現在の積立金とその使い道

では、各投資法人が現在発表されている最新の決算で、いくらの積立金をまだ有していて、今後どのように使っていくとリリースしているのかをまとめてみます。

なお、平成27年度税制改正により、分配準備積立金は、2017年3月末迄に終了する決算期 までに一時差異等調整積立金に振替え、その翌期以後予め定めた取崩し方法に従って50年以内に全額取崩しを行うことが必要とされましたので、留意ください。

| 投資法人 | 使い方 | 積立額 |

| アドバンス・レジデンス投資法人(3269) | 分配金の安定化又は積み増し | 335億円 |

| 日本リテールファンド投資法人(8953) | 分配金の安定化 | 31億円 |

| ユナイテッド・アーバン投資法人(8960) | 分配金の安定化 | 75億円 |

| インヴィンシブル投資法人(8963) ※旧東京グロースリート投資法人 | 0 | |

| 平和不動産リート投資法人(8966) | 24億 | |

| いちごオフィスリート投資法人(8975) | 分配金の安定化又は積み増し | 104億 |

| 大和ハウスリート投資法人(8984) | 分配金の安定化(正ののれんと相殺) | 177億円 |

| ジャパン・ホテル・リート投資法人(8985) | 分配金の安定化又は積み増し | 138億円 |

| 日本賃貸住宅投資法人(8986) | 分配金の安定化又は積み増し | 68億 |

上記のとおり、各法人とも、使い道については、巡航の分配金が減少した際の穴埋めに使用し、残額が多くて余裕のある法人は、さらに積み増しにも使うといったことのようです。

最大級の負ののれんを持つアドバンス・レジデンス投資法人の戦略

335億円という最大級の「負ののれん」を有しているのがアドバンス・レジデンス投資法人(3269)です。同法人の説明資料には、毎期3.35億円を分配に充当するとあります。

このペースですと、50年以内に全部取り崩すには、半分までしか終わらないため、おそらくあとの半分は公募増資時とか売却損失に充当するものと思われます。

50年といえば、なんだかんだ長いので、今後また大不況があった場合に活用することも想定しているのかもしれません。こうして長期的に考えてみますと、非常に安定した分配を確保できる銘柄であることが分かります。

大和ハウスリート投資法人の使い方

大和ハウスリート投資法人(8984)については、先日の業績checkでも見ましたように、再度合併をした際に、「負ののれん」とは逆の「正ののれん」が発生したため、両者を継続的に相殺させるといった予定です。詳しくは、以下をご参考ください。

負ののれんのまとめ

以上が「負ののれん」に関する拙い説明となります。「のれん」は、JREITに限ったものではありませんが、利益の9割を分配するREITにとっては、非常に投資家への影響が大きなものとなりますので、押さえておきたいポイントです。

特に、多額の「負ののれん」を保有している投資法人は、長期にわたって分配金を安定させることが可能と見込まれるわけですが、現在の投資口価格がそのことをすでに折り込んでいる場合もありますので、ポートフォリオに組み入れるにあたっては、そのあたりも考慮しながら検討しましょう。

コメント

この記事へのコメントはありません。

コメントする