NAV倍率については、3つのリートの価値のうち、時価純資産(NAV)と時価総額を比較することによる指標ですが、詳しくは、以下の記事をご覧ください。

今回は、より実際に、投資法人の決算書を見ながら、リアルにNAV倍率を体感していきましょう。

目次

決算短信からNAV倍率を計算する

NAV倍率をよりリアルに理解するために、同じ住宅系リートであるアドバンス・レジデンス投資法人(3269)とスターツプロシード投資法人(8979)の決算短信をそれぞれ見てみます。

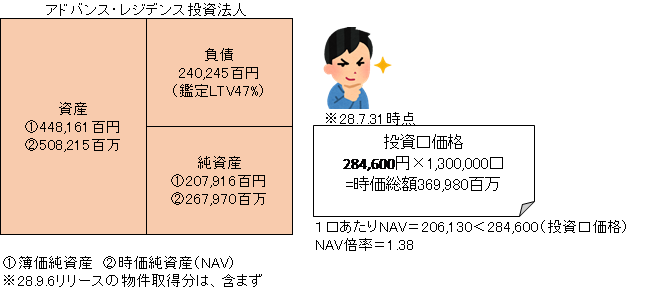

アドバンス・レジデンス投資法人(3269)

http://www.adr-reit.com/src/2016/09/d8c88391851115788f217941bd0415df.pdf

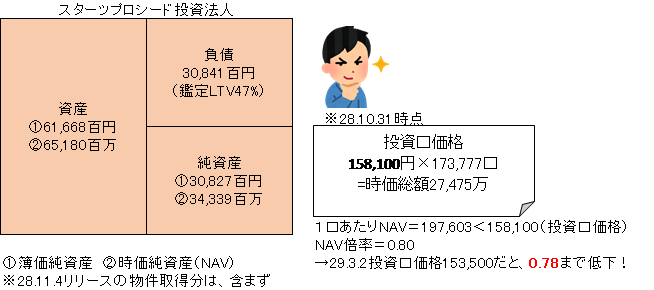

スターツプロシード投資法人(8979)

http://www.sp-inv.co.jp/file/top_financial-836d437045d3b5b152e3edb811f90abf763888d6.pdf

決算短信のココを見る!

時価純資産(NAV)は、投資法人の資産(鑑定評価ベース)から負債を控除した純資産でしたね。ここで、必要な情報は、「保有不動産の鑑定評価額」と「負債額」ということになります。

例えば、アドバンス・レジデンス投資法人(3269)の決算短信では、52ページに全保有物件の合計鑑定評価額が載っています。また、負債額は、15ページの貸借対照表に載っています。

次に、時価総額は、投資口価格に発行済投資口数を乗じた額でしたね。投資口価格は、この決算短信の末日である2016年7月31日時点で284,600円となっており、発行済投資口数は、2ページに1,300,000口と掲載されています。

アドバンス・レジデンス投資法人(3269)の構造

以上で材料はそろいました。これを簡単な図にしてみたのが以下になります。

時価純資産(NAV)との違いを表すために、簿価純資産も併せて表示しておきました。

具体的には、「時価純資産(NAV)=資産(鑑定評価ベース)-負債」ということで、「②508,215-240,245=267,970百万」ということになります。簿価純資産よりもずいぶんと増えているんだなということも分かりますね。

正確でない情報に気を付けましょう

よくネットでNAV倍率を説明しているサイトやブログの記事を見ていると、純資産と説明しているだけで、簿価純資産なのか時価純資産なのかが示されていなかったり、決算書の貸借対照表から計算していたりするので(これだと簿価なのでNAVではない)、この点を誤ると、大きな違いが出ます。気を付けましょう。

ちなみにjreitポータルのjapan-reit掲載のNAV倍率は、ちゃんと時価純資産で計算されています。当たり前ですが。

1口あたりNAVとNAV倍率

そして、時価純資産(NAV)を発行済投資口数で割ったものが1口あたりNAVですから、「267,970百万÷1,300,000口=206,130円」ですね。これと投資口価格を比較して、投資口価格の方が大きいので、NAV倍率1.38ということなので、NAV指標的には割高ということなります。

スターツプロシード投資法人(8979)の構造

次に、スターツプロシード投資法人(8979)の方も同じように計算してみます。

いかがでしょうか。今度は、NAV倍率0.80でNAV指標的には、割安ということなりますね。

時価純資産(NAV)が変化する要因を考える

ひとえに、時価純資産(NAV)といっても、NAVが上がったり下がったりするには、いくつかの要因があります。

「時価純資産(NAV)=資産(鑑定評価ベース)-負債」

NAVが上がる要因は、上記の計算式を見れば明らかです。資産が増えるか、負債が減るかですね。物件の価値が鑑定評価ベースで上がれば、NAVは上昇します。景気浮揚局面では、鑑定評価も上がりやすいと言われています。また、負債を返済すれば、NAVは同じく上がります。

こうしてみると、一番現実的によいNAVの上がり方というのは、よい(鑑定評価が高い)不動産をできるだけ割安に購入するとか、不動産の価値が上昇するような改修工事(リノベーション)を実施する、ということになりますね。

公募増資の場合

ちなみに、(借入金を増やさず)公募増資をして資産を増やすといったことでも、NAVは上がります。しかし、投資口数(株式でいう「株数」)が増えますので、1口あたりのNAVはそれほど増えないといったこともあります。

2つの投資法人の比較

こうしてみると、アドバンス・レジデンス投資法人(3269)とスターツプロシード投資法人(8979)は、規模がずいぶんと異なる法人ですが、両法人の負債を見ていただきますと、両方とも鑑定ベースでのLTV(有利子負債比率)は、47%ということで、同水準となっています。

にもかかわらず、前者のNAV倍率1.38、後者は0.80ということで、このように差が出ています。LTVが同水準ということなので、両者の違いは、投資口数と投資口価格ということになろうかと思います。

1口あたりのNAVは、アドバンス・レジデンス投資法人(3269)が206,130円、スターツプロシード投資法人(8979)が197,603円ということで、前者の方が1口あたりの時価純資産は、高い値を示していると言えます。

ですが、このNAV倍率の差は、投資口価格の影響も大きいと思われますので、アドバンス・レジデンス投資法人(3269)がスターツプロシード投資法人(8979)よりも、何らかの理由で買われているということになります。

また、Jリート銘柄の中で、スターツプロシード投資法人(8979)は、2番目のNAV倍率の低さとなっており、アドバンス・レジデンス投資法人(3269)は、逆に高い方から数えた方が高い水準となっています。こういうこともあり、この2銘柄を比較してみたのですが、LTVが同水準など、思ったよりも大きな違いが出てきませんでしたね。

こうしたことからも、この2銘柄の差の要因として、スポンサーや負ののれん銘柄、実績等々、様々な理由が考えられます。一概にこれが要因ということでは言えないでしょう。

ネット大手の証券会社であるSBI証券では、リート銘柄のページにNAV倍率が表示されています。投資は、総合判断なので、NAV倍率だけで判断するということにはなりませんが、ひとつの判断指標として、重要視されているのです。

コメント

この記事へのコメントはありません。

コメントする