本日は、リート投資家の減価償却と現物の不動産投資家の減価償却におけるスタンスの違いを述べてみたいと思います。

現物の不動産投資では、減価償却費があるから有利と言われることがありますが、本当にそうでしょうか。

減価償却とは

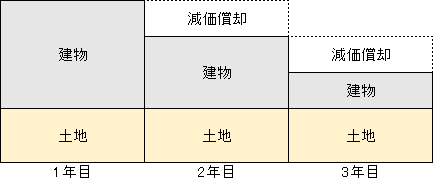

まずは、簡単に減価償却のことを説明します。減価償却とは、建物などの資産が、使用するにつれて、財としての価値を減ずるのを費用として配分する会計上の手続きです。

文字にすると難しいのですが、図にすると以下のイメージになります。

会計上、建物の価値が減少していくのがイメージできましたか? この減少した分を毎年費用として、必要経費に計上します。この減価償却費用には、税金がかかりません。ですから、現物の不動産投資では、減価償却費があるから有利と言われるのです。

リートにおける減価償却

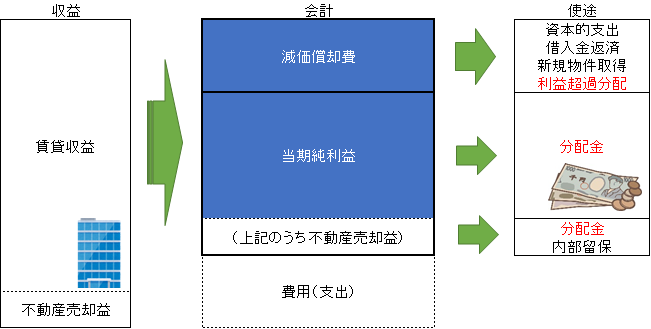

リートの場合も不動産を保有して収益を得ることに変わりがありませんから、この減価償却は同じように存在しています。ですが、投資法人の必要経費となりますので、原則、投資家には分配されないという点が異なります。

リートは、投資家が直接不動産を保有していませんので、減価償却費が投資家の必要経費にはならないのです。このことは、以前以下の記事でも説明をしていますね。

そのときの図でもう一度イメージしてみましょう。減価償却費は、原則、投資法人の内部留保としてプールされ、大規模修繕などの資本的支出や新規物件の取得費用等に充てられます。

現物の不動産投資の優位性→減価償却費にある?

減価償却費は、実際の現金支出がないのに、必要経費になることから、いわば魔法の経費のように言われますが、これは本当に現物ならではの優位性なのでしょうか。

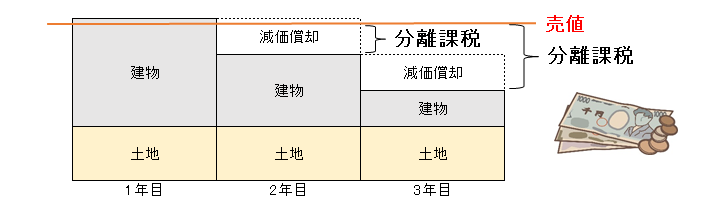

このことを考えるために、もう一つの図をイメージしてみましょう。今度は、不動産の売却時までを含めたものです。

図の橙色の線は、この不動産の売却時の売値ラインです。ここ3年は、購入金額よりも少し下がったところにあります。これは、一般に市場で取引される値段と考えてください。

2年目、3年目と減価償却が進めば、年々減価償却費の金額も積み重なっていますね。ですが、課税される金額も年々増えていることに注目してください。なぜでしょう?

そもそも会計上の売却益は、橙色ラインの売値と減価償却で年々減価された建物の金額との差額です。

売却益=不動産の売値-不動産の簿価(決算上の価格)-諸費用

上記の式で分かると思いますが、不動産の簿価は、年々減価されていますので、下がっています。ということは、同時に、売却益は年々上がっているのです。

ということは、毎年減価償却でキャッシュが積みあがる一方で、実は、売却益が後々上がる可能性が高いということなのですね。そして、その売却益に税金がかかります。

つまり、こうしてみると、減価償却の効果は、税金をいつ支払うのか、年々の運営時なのか、売却時なのか、ということと言えます。

リートの場合と現物不動産投資の場合の相違点

現物不動産投資の場合、減価償却があるから有利というその意味合いが単にキャッシュが貯まるという単純なことではないことが分かりました。優位性があるとすれば、それは投資家自身によるキャッシュコントロールが可能だということでしょう。

つまり、現物の不動産投資家は、どのような物件を購入するかによって、減価償却の過小や償却年数を決めることができるのです。もちろんそれは、売却時の利益も含めてのことですね。

一方で、リートの投資家は、それができません。そのことに関する決定権は、投資法人が持っています。ですが、そのことは、リートの大きなマイナス面と言えるのでしょうか。反対に、それを補う機能が備わっていればよいはずです。

再び先ほどのイメージ図を確認してみましょう。

大規模修繕

そもそも、リートにおける減価償却費は、投資法人にプールされ、大規模修繕などの資本的支出等に充てられます。この点は、現物不動産投資の場合も同じかと思いますが、この大規模修繕は、費用対効果といって、どの程度の費用をかけ、どの程度の収益維持・向上を見込むかという非常に難しい問題です。

現物の不動産投資家であれば、見積もり合わせから、デザインや色彩などなど、調整することがたくさんあることは身に染みているかと思います。リートでは、このことをすべてお任せすることができると言えます。

また、リートでは、大規模修繕などの資本的支出に使用しない部分については、利益超過分配という形で、投資家に分配することも可能です。

売却時の税金

また、仮に不動産を売却し、売却益を得たとしても、リートの場合は、配当可能な利益の90%以上を分配する場合は、法人税が実質無税となるとされていますし、投資法人に圧縮積立金として内部留保し、後々に取り崩して分配金に充てることもできるのです。

こうした税制上の優位性と運用の弾力性がリートの強みとなっています。

このように考えますと、税制上はリートが優位と言えますから、現物の不動産投資では、減価償却費などを駆使し、投資家自身の創意工夫によりキャッシュコントロールしていけるようでないと、その優位性を発揮することはできないと言えます。

コメント

この記事へのコメントはありません。

コメントする