本日の日経新聞朝刊の記事です。

<東証>インベスコが大幅続伸 REIT版自社株買いの期待 :日本経済新聞 https://t.co/z5II5l2HcD

— tisan (@jreit_org) 2017年4月25日

インベスコ・オフィス・ジェイリート投資法人(3298)がいわゆるREIT版自社株買いを実施するのではないかとの期待により、大幅続伸となったとのことです。

「今後、NAV(ネット・アセット・バリュー=時価純資産)倍率が1倍を割れているREITから今後同じ動きが出てくる可能性がある」と書かれていますが、今回は、なぜ1倍を割れていると自社株買いが期待されるのかについてです。

目次

REIT版自社株買いとは

一般の株式では、自社株買いがよく実施されますね。自社株買いをして、それを消却することになれば、発行済株式数が減少しますので、1株式数あたりの価値が上昇します。

こうした自社株買いは、リートの場合も、2013年の法改正で可能になっていたのですが、実際に実施した投資法人は、まだありません。

そして、今回、 インベスコ・オフィス・ジェイリート投資法人(3298)が投資口の取得と消却ができるよう運用規定を変更したことで、このREIT版自社株買いが実施されるのではないかという期待が広がったことになります。

インベスコ・オフィス・ジェイリート投資法人(3298)とは

それでは、そのインベスコ・オフィス・ジェイリート投資法人(3298)は、どのような投資法人でしょうか。

インベスコ・オフィス・ジェイリート投資法人(3298)は、2014年に上場となったオフィス特化型のリートですね。資産運用会社は、インベスコ・グローバル・リアルエステート・アジアパシフィック・インクという長い名称ですが、スポンサーは、独立系運用会社インベスコ・リミテッドとなっています。

そして、上記記事にもありますとおり、昨今の同投資法人は、見かけ上の利回り(売却益)と実際の利回りがかい離しており、大口テナントの退去通知が続いているため、今後、分配水準の低下が危惧されているところです。

【4月決算REIT】続く大口テナントの退去通知。インベスコ・オフィス・ジェイリート投資法人(3298)の業績をcheck!

また、上記記事のように、NAV倍率は、0.85%となっており、倍率1倍を下回って推移しています。このことは、冒頭の日経新聞記事にもありましたね。

NAV倍率とは

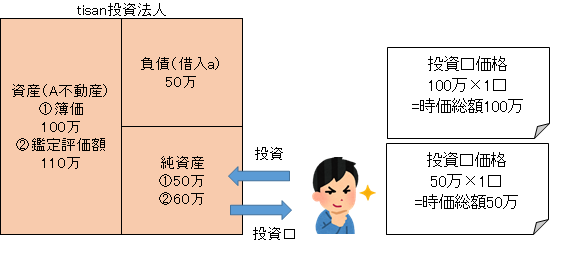

投資法人が保有している物件の鑑定評価による金額を純資産を積み上げ、負債を控除した後の純資産を時価純資産(NAV)といいます。また、この時価純資産を発行済投資口数で割ったものを1口あたりNAVということにしています。ちなみに、NAVは、Net Asset Valueの略です。

下の図の純資産②60万が時価純資産(NAV)です。なお、純資産①50万では、物件を鑑定評価額ではなく、簿価としたものですが、これは、簿価純資産と言っています。

一方で、上の図で時価総額とありますが、これはその時々の投資口価格に発行済投資口数を乗じた金額です。つまり、市場で取引をされている投資口価格の総額ですね。

ここでNAV倍率ですが、NAV倍率とは、時価純資産(NAV)と時価総額とを比較した指標です。つまり、物件を鑑定評価した、いわゆる不動産の価格と市場での価格を比べるわけです。実際には、それぞれ1口あたりに換算して計算します。

NAV倍率=投資口価格÷1口あたりNAV

そして、以下のようになります。

投資口価格>1口あたりNAV(倍率1倍超) 市場での価格の方が評価が高い

投資口価格<1口あたりNAV(倍率1倍未満) 市場での価格の方が評価が低い

インベスコ・オフィス・ジェイリート投資法人(3298)のNAV倍率

先ほど、インベスコ・オフィス・ジェイリート投資法人(3298)のNAV倍率は、0.85%ということでしたから、市場での価格の方が評価が低いということになりますね。

通常、発行済投資口数が減少すれば、1口あたりの分配金が増えるというベクトルになりますから、そのことが市場で評価されると、投資口価格は上昇する傾向があります。

実際に、今回の上昇で、投資口価格が10万円台にのせたため、NAV倍率は、0.87%となっています。

インベスコ・オフィス・ジェイリート投資法人(3298)のREIT版自社株買いは、ある?

先ほども書きましたとおり、同投資法人では、今後の分配金水準について、先行き不安がありますので、REIT版自社株買いの動機はあるのでしょう。

実際に、運用規定を変更したというのですから、今後分配金の底上げを図らざるを得ない状況となった際には、実施する可能性は十分にあろうかと思われます。

ただ、実際、REIT版自社株買いをするにしても、その原資は、投資法人にプールされた減価償却費等の留保資金を取り崩して活用することになります。ちなみに、平成28年10月31日時点のキャッシュは、102億です。

また、日経新聞の記事にもありますように、増資をしにくくなるということもあると思いますので、このあたりを投資法人がどう考えるかでしょう。

コメント

この記事へのコメントはありません。

コメントする