ひとえに利回りと言いましても、分配金利回り、FFO利回り、NOI利回りと算出方法の異なる利回りがあります。それぞれ主眼が違うので、一概にどれが正しいということではありません。

重要なのは、それぞれの利回りの主眼を理解して、総合的に評価することではないでしょうか。今回は、それぞれの利回りを実際に算出してみたいと思います。

他の記事でNAV倍率を比較したアドバンス・レジデンス投資法人(3269)とスターツプロシード投資法人(8979)を今回も取り上げます。

【リート考】決算書を見ながらNAV倍率をリアルに考えてみる。(アドバンス・レジデンス投資法人とスターツプロシード投資法人)

目次

分配金利回り、FFO利回り、NOI利回りの算出方法と主眼

はじめに、それぞれの利回りの算出方法とその主眼について、簡単に復習していきたいと思います。

分配金利回り

分配金利回りは、分配金と投資口価格(株式でいう「株価」)との比較です。

分配金利回り=分配金÷投資口価格

例えば、投資家に支払われる分配金の額が1000円で投資口価格が10000円ということでしたら、分配金利回りは、10%ということになります。投資家が投資をした投資口価格に対して、どの程度の分配金が支払われるかということを表すものです。

FFO利回り

次に、FFO利回りは、1口あたりのFFO(Funds From Operation)と投資口価格との比較です。FFOは、当期純利益(不動産売却損益除く)+減価償却費として計算する現金手残りでしたね。

FFO利回り=1口あたりFFO÷投資口価格

投資家が投資をした投資口価格に対して、どの程度の現金手残りが生み出されるかといった稼ぐ力を表すものです。詳しくは、以下の記事でも説明をしていますので、参考ください。

NOI利回り

最後に、NOI利回りですが、これは、賃貸NOI(Net Operating Income)と保有不動産の取得価格との比較です。賃貸NOIは、賃貸事業収入-賃貸事業費用(減価償却費除く。)として計算する本業である賃貸事業利益を示す金額でしたね。

NOI利回り=賃貸NOI÷取得価格

投資法人が保有をしている不動産に対して、どの程度の現金収益が生み出されるかといった本業の稼ぐ力を表すものです。詳しくは、以下の記事でも説明をしていますので、参考ください。

具体的な投資法人の利回りを算出してみましょう

習うより慣れよです。具体的な銘柄でそれぞれの利回りを計算してみましょう

前提条件

ここでの前提条件ですが、最新の決算(半期)による情報をもとに、2を乗ずることによって年換算をすることにします。

決算短信の見どころ

分配利回り、FFO利回り、NOI利回りをそれぞれ算出するのに、必要な決算短信の見どころを確認します。

例えば、以下の投資法人の場合です。

アドバンス・レジデンス投資法人(3269) 2016年7月期 決算短信

http://www.adr-reit.com/src/2016/09/d8c88391851115788f217941bd0415df.pdf

(分配金利回り)

分配金 1ページ

投資口価格 東証ホームページで確認

(FFO利回り)

当期純利益 16ページ

減価償却費 19ページ

投資口数 2ページ

(NOI利回り)

賃貸事業収入 16ページ

賃貸事業費用 16ページ

取得価格の合計 44ページ

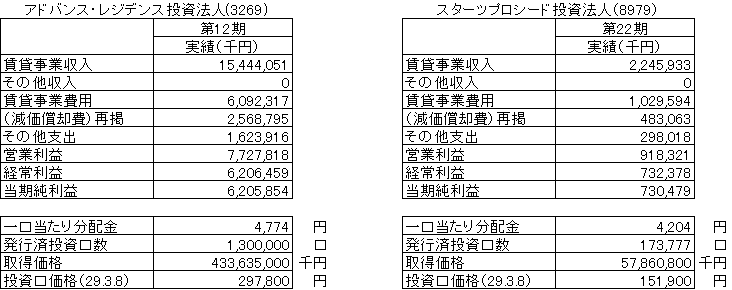

アドバンス・レジデンス投資法人(3269)とスターツプロシード投資法人(8979)

では、さっそくですが、アドバンス・レジデンス投資法人(3269) と比較対象としてスターツプロシード投資法人(8979)の必要な情報をまとめると以下のとおりです。

以上の情報から3つの利回りを算出しました。

FFO利回りに大きなが差あり

FFO利回り=1口あたりFFO÷投資口価格

※FFOは、当期純利益(不動産売却損益除く)+減価償却費

上の比較で特徴的なのは、スターツプロシード投資法人(8979)のFFO利回りが9.1%と高いことですね。これには、減価償却費が高めであること、そして、そもそもFFO利回りの分母である投資口価格が安くなっていることが要因として考えられます。いずれもFFO利回りを上昇させるファクターとなります。

NOI利回りに差がないワケ

NOI利回り=賃貸NOI÷取得価格

※賃貸NOIは、賃貸事業収入-賃貸事業費用(減価償却費除く。)

一方で、NOI利回りには、差があまりありませんね。NOI利回りも減価償却費を含む指標ですので(費用から減価償却費が控除されている)、本来、減価償却費の割合がより大きいスターツプロシード投資法人(8979)の方が有利のはずです。

にもかかわらず、あまり差が生じていないということは、アドバンス・レジデンス投資法人(3269)の賃貸事業が不動産の取得価格に対して、ある程度効率的に稼いでいることが伺えます。

まとめ

以上から、分配金利回りとFFO利回りに差が出ている一方で、NOI利回りに差がないということは、アドバンス・レジデンス投資法人(3269)の方が稼ぐ力が高く、その評価の結果、投資口価格が上昇していることから、分配金利回り、FFO利回りが低下していると考えることができます。

さらに、スポンサーや負ののれん、管理会社の運営姿勢等々ほかの要因も考えられます。

これらは、運営の安定性、ひいては分配金を長期に安定して払い続けるいったことや破綻しないといった基本的な部分です。

投資家としては、それでもより分配金の利回りを重視するなら、スターツプロシード投資法人(8979)を、より運営の安定性を重視するなら、アドバンス・レジデンス投資法人(3269)を、それぞれどの程度組み入れるかということを検討することになろうかと思います。

減価償却費を含めると、利回りが跳ね上がる銘柄がある

さて、さらに踏み込んで減価償却費に注目してみたいと思います。今回の2投資法人でも減価償却費の差による影響が少なからず見えたかと思いますが、さらに減価償却費の割合が大きい投資法人と取り上げてみます。

具体的には、サムティ・レジデンシャル投資法人(3459)とジャパンシニアリビング投資法人(3460)ですが、記事が長くなりましたので、次回に譲ることとします。

コメント

この記事へのコメントはありません。

コメントする