リート(REIT)は、「Real Estate Investment Trust」の略です。これにJapanのJを付けてJリート(REIT)と呼ばれています。

今回は、これからJリートに投資をしたいと考えている投資家さん向けとして、「リート(REIT,不動産投資信託)の話をしよう。」的に成り立ちの歴史からその仕組み、リスクと投資メリットまでを説明します。

目次

Jリート(REIT)が生まれた頃ってどんな時代だった?

初めてJリートとなった日本ビルファンド投資法人(8951)が上場されたのは、2001年9月でした。

2001年って、皆さんは何をやってましたか? わたしは、まだ就職したてで、そもそも就職するときは、超のつく就職氷河期でしたね。とにかく景気がよくなかったということだけ覚えています。

Jリートはそんな時代に生まれていますので、なんとなく不景気が生んだ制度ということは察しがつくと思います。

バブル経済が発端

そもそも1986年から1991年の間に起きた社会現象は、バブル経済って言われてますが、資産価格の高騰と好景気に日本中が湧いた頃ですね。この頃マハラジャとかのディスコで踊っていた人たちは、バブル世代なんて言われています。

不動産価格がどんどん上がっていったので、住宅すごろくだとか土地神話とかがあって、不動産価格は上がり続けると信じられていた時代です。 この頃に建てられた湯沢のリゾートマンションがいま二束三文で売られているのは、有名な話。

最近聞いたようなことですが

こうなった一因として、そもそもがバブルが生まれるまでの間には、低金利政策による日銀の金融緩和が実施されてきた経緯があったわけです。

財政再建のための赤字国債からの脱却や金融緩和による円高の回避という名のもとにということで、、、あれ? 最近も来た道ではと思う人もいるでしょう。

でも、流石に不動産も高騰すると買える人が限られてきますし、国の方もやっぱりこれはそろそろマズいなということで、銀行に指導をして不動産に対する融資も絞られ始めて、いよいよ、バブルがはじけたと言われています。

その後の1991年以降は、失われた20年とかロマンっぽく表現してみたりしていますが、要は景気後退期のデフレ入りです。

Jリート初の上場が2001年ということですから、失われた20年の10年目に登場したことになりますね。

Jリートが生まれた理由

さて、この失われた20年の最中にJリートが生まれたというのが、大きなポイント。バブル崩壊後、企業は業績が悪化して、銀行からの借金の返済が滞ったり、倒産したりということで、巨額の不良債権が発生していました。

銀行としては、融資の担保になっている不動産を売却して不良債権処理をすることになります。でも、不動産はとっくにバブルがはじけて価格が下落しているので、なかなか売れないわけですよ。

国の救済策

そこで、国は、救済策として、不動産売買を活性化させようと、2001年に不動産投資信託市場を創設しました。これがずばりJリートの始まりです。つまり、Jリートの生まれた理由は、そもそも国策なのですね。

バブル崩壊後、手に負えなくなった不良債権処理をなんとか進めるために作った制度ですが、悪意をもって表現するならば、投資家にも不良債権のリスクの片棒を担いでもらおうという制度とも言えます。

新しいリスクの担い手

こうして国は、従来まで、一部の企業や機関投資家のような人たちの市場であった大型不動産市場を一般の個人投資家レベルの人たちまで参加できるような仕組みを作ったのです。

話の筋としては、最近のクラウドファンディング現象と似てませんか? 銀行が負えないリスクの一部をクラウド(群衆)に背負わせて、資金調達(ファンディング)するのです。

まあ、Jリートの方が国策ですから、なんぼかマシというものですが、やはりこうしたJリートの成り立ちは知っておくべきことです。なんでかって言うと、これがJリートの抱えるリスクでもありますし、強みでもあるからなんですね。

Jリートの仕組み

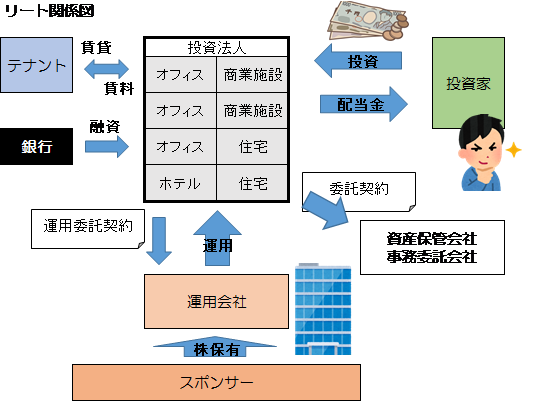

ここでJリートの基本的な仕組みを説明しておこうと思います。登場人物たちをだいたいおさえてもらえれば良いと思います。

投資法人

投資法人(株式でいう「株式会社」)は、日本ビルファンド投資法人(8951)など証券コードとともに、投資するときにはこの名称で選択して購入しますので、一番馴染みがあるわけですが、実際はただの器です。

この器のことをビーグルとも呼びますが、この「投資法人」には、Jリートの場合、職員はいませんから、そこで実際に誰かが働いていることもありません。

この「投資法人」という器は、投資家からの出資金、借入金や投資法人債(株式でいう「社債」)などを受け入れ、不動産を保有する役割を持っています。

このように、あとに説明する運用会社とは別に、器を設けることのメリットは、いくつかあります。

- 1つは、スポンサーや運用会社が仮に破たんをしても、投資法人を別にしておけば、連鎖倒産することなく、投資家を保護することが可能となるためです。

- 2つに、投資法人を特別な税制下に置くことで、法人に課税、投資家に課税といった二重課税をしないようにしています。

- 3つに、決算に余計な人件費や事務費等の間接的な費用が計上されないため、不動産活動の損益が分かりやすいといったことがあります。

運用会社、資産保管会社、事務委託会社

実際に、不動産を運用するのは、その下にある「運用会社」という株式会社です。日本ビルファンド投資法人(8951)で言えば、日本ビルファンドマネジメント株式会社という会社になります。

この運用会社には、役員や職員がいますし、物件の入れ替え、リーシングに向けた活動や物件の維持管理の業務などの管理業務を行っています。実際の維持管理業務などは専門の業者に委託していますが、少なくとも物事の判断はしているわけです。

ですから、こうした業務に必要な費用や職員の給料などが必要となりますので、投資法人から一定額の報酬を支払っています。

また、資産保管会社は資産保管(権利証の保管等)を、事務委託会社は一般事務等を受託します。これらを外部に委託することは、法律で義務づけられているのです。

スポンサー

運用会社を子といって、このスポンサーを親ともいったりしますが、そのくらい投資法人の行く末を左右するのがスポンサーです。

言ってしまえば、運用会社の大株主のことです。例えば、日本ビルファンド投資法人(8951)のスポンサーは、三井不動産です。

一般的に大株主の言うことは聞かねばなりませんし、そもそも運用会社には、大株主であるスポンサーから派遣されたり異動となった役員や職員がいるわけですから、言うことは聞きます。

ですから、親であるスポンサーからの物件を投資法人が購入するということは、よくあることです。こうしたスポンサーとの物件取引が適正な価格で行われているのか、といったことは、よく問題になることだ、ということは知っておきましょう。

投資家

投資家は、投資主(株式でいう「株主」)と呼ばれ、証券会社を通じて投資口(株式でいう「株式」)を購入すると、その業績に応じた分配金(株式でいう「配当金」)を受け取ることができます。

Jリートは、国内の証券会社であれば、ほとんど取り扱いがありますから、簡単に購入することはできます。

また、国内投資家、海外投資家、法人、投資信託、金融機関など、プレイヤーである投資家は多様です。いま誰が売っているのか、買っているのかは、相場の流れを左右する非常に重要な要素です。

こうした情報は、東証のホームページにて情報が公開されていますので、定期的に確認をしてみるとよいでしょう。

テナント

具体的には、オフィスビル、商業施設、倉庫、マンションやホテルなどの賃貸物件の借主がいます。

この借主から賃料を得ることにより、そこから必要経費を抜いた分が投資家に配当されることになります。その意味では、お客様は神様やで、ということです。

リート(REIT)のリスク

投資法人は破たんすることがある、実際に破たんしたことがあることをお伝えしなければなりません。

きっかけは、皆さんご存知のリーマンショック2008年ですね。10/9にニューシティ・レジデンス投資法人(NCR)が東京地裁に民事再生法適用を申請するという事態が発生しています。

そもそもリートは、収益のほとんど全部が配当に回されることからも、内部留保に関する柔軟性が低い設計となっていました。つまり、不景気になるから、配当せずにお金を貯めておこうということが基本的にできない構造になっているのですね。

また、当時は、不動産価格が下落を続ける中、相対的に保有物件の資産額に対する有利子負債比率が上昇しており、金融機関から見ると、危険すぎて融資できないといった対象になっていたのです。

不審が不審を呼んだフシもあるわけですが、購入予定であった物件の資金を確保することができなくなったことにより、ニューシティ・レジデンス投資法人(NCR)は、破たんしています。

また、以降、スポンサーに信用がない投資法人ほど、借入金の借り換えに苦慮し、中には、驚くほどの高金利で短期間の借り換えとなるなど、投資家にとっても神経をすり減らす展開となったのです。

このように、破綻まではいかないものの、普通の株式と同様に、投資口価格(株式でいう「株価」)が常に変動し、売却損失が発生するリスクが常にあることになります。

以下は、Jリートが始まった2001年9月から直近の2017年2月までの投資口価格の推移です。史上最高値から最低値までの差は、1900ポイント程度もあります。

リート(REIT)に投資するメリット

では、こうしたリスクがありながらもリートに投資するメリットはなんでしょうか。一般社団法人投資信託協会に挙げられているメリットは、以下のとおりです。

メリット1: 少ない金額から購入できます

メリット2: 複数の不動産への分散投資が可能です

メリット3: 専門家により運用されます

メリット4: 換金性が高いです

メリット5: 収益がほとんど分配される仕組みです

これらを少し私的に解釈を付け加えてみます。

メリット1

2017年2月現在では、1口あたり10万円以下から投資できる銘柄から、60万円台の値がついている銘柄まで様々です。投資口価格が低いからよい、高いからよいということはありません。

また、ここでいう少ない金額から購入できますという言いぶりには、「現物不動産に比べると」というニュアンスも含まれているのです。

メリット2

Jリートには、オフィスビル特化型や商業施設型、住居特化型、物流施設型、ホテル型から総合型まで多様な投資法人があります。

ひとえに分散投資が可能といっても、ただいろいろな種別の銘柄を購入すればよいものでもありません。それぞれの種別の特性を理解したうえでの分散投資を検討しましょう。

メリット3

「Jリートのリスク」という項目でも説明をしましたが、専門家だから大丈夫ということはありません。

もちろんほとんどの法人には、投資可能な程度の専門性を有していると思うのですが、定期的に決算書や各法人のホームページに掲載されている情報に目を光らせておきましょう。

メリット4

換金性が高いというのは、証券会社を介して、いつでも売り買いできるという意味ではそのとおりです。

この場合においても、その法人に何らかのマイナスの異変が発生したときには、通常の株式と同様、ストップ安で換金できないといった場合もあり得ますので、注意しましょう。

メリット5

投資法人は、一般的な株式会社とは異なり、利税引き前利益の90%以上を投資家に配当することで、法人税が実質無税になることになっています。

ですから、普通であれば、法人税を支払ったうえで配当が可能な分の一部を還元するわけですが、Jリートでは、無税を前提として、利益のほぼすべてを投資家に分配します。

ちなみに、2017年1月時点での東証一部上場会社における単純平均利回りは、1.65%となっていますが、Jリートの平均利回りは、2017年2月8日現在3.65%(japan-reit)となっています。

ただし、過去にも公募増資の投資口の希薄化や大口テナントとの契約解除などにより、利回りが急激に低下した例もありますので、必ずしも株式より高利回りであるということが保証されているものではありません。

私がリート(REIT)に投資をしてきた理由

投資信託協会であげられているメリットには、いくつもの例外や意味合いが含まれていることがご理解いただけたと思います。一般に売られている投資本にいいことが書かれていたとしても絶対ではありませんよね。

このように、そもそものリスクとメリットにも含まれているリスクがあるにもかかわらず、かれこれ10年もの間、リートに投資してきましたワタクシtisanが、Jリートに投資してきた理由、リートに感じている優位性を最後に付け加えたいと思います。

損益計算書など業績が見えやすい

例えば、総合商事の場合には、綿などの作物分野では、黒字だったけど、資源では大赤字だったということも考えられますが、Jリートの場合は、不動産賃貸業しかありません。また、損益計算書ひとつとっても、利益は賃料であり、費用は修繕費や光熱水費と非常に要素が限られています。

この点で、Jリートは、業績が読みやすい上に、業績の変動要因が比較的限定されていると言えるでしょう。不動産? というだけで、なんだか難しい世界のようにも思えてしまうわけですが、実際は、非常に馴染みやすいと思っています。

銘柄数が少ない

2017年2月8日現在のJリートの銘柄数は、58銘柄となっています。東証一部の上場銘柄数は、1900程度ですから、圧倒的に少ないものとなっています。

ですから、決算書も全銘柄に目を通すことが可能ですし、購入銘柄の選定をするにも58銘柄の中から選ぶわけですから、1900銘柄から選ぶのとでは、労力もまるで違うのですね。

これは、一見すごく消極的なことにも見えるわけですが、自分が分かるもの、分かりやすいと思うものに投資するといった意味で、とても優位なことだと考えています。

国策である

冒頭に成り立ちの歴史を書きましたが、そもそもがJリートは不良債権処理のための不動産取引活性化策として成立した、いわば国策で生まれた制度です。

また、不動産市況は、実体経済全体にも大きな影響を及ぼしますので、大崩れしてしまったら、影響が大きすぎて放っておけなくなるわけです。

過去にも、ニューシティ・レジデンス投資法人(NCR)の破たんを受けて、国は、2009年1月の投資法人債の適格担保化、2009年7月の銀行等保有株式取得機構による銀行保有のJリート投資口の買取り開始、2009年9月の不動産市場安定化ファンド設立といった、Jリートをこれ以上破たんさせないための政策を次々に実施しています。

こうした一連のセーフティネットにより、以降の投資法人の破たんは回避することができましたし、2010年10月には、日本銀行が資産買入基金によるJリート投資口の買取りを発表するとともに、現在では、年金積立金管理運用独立行政法人(GPIF)までもがJリートの保有を行っており、その保有額は、2015年3月末時点で約249億円です。

このように、成り立ちから国策であるJリートは、現在ではつぶせないほど、国の施策や国民の公的な運用財産にまでに関係しているのです。

コメント

この記事へのコメントはありません。

コメントする