【リートの基本】では、リート(REIT)への投資に必要となる基本的なリート知識の提供をしています。

今回は、リート(REIT)が収益を得て、投資家である投資口主(株式でいう「株主」)に分配金(株式でいう「配当金」)を支払うまでの仕組みと利回りに関して、説明をしたいと思います。

リート(REIT)に投資をする多くの投資家にとって、その果実である分配金とその金額から算出される利回りは、最大の関心事です。

この記事では、分配金が払われるまでに、投資法人がどういった活動をしているのかが分かります。

目次

投資家に分配金を支払うまでの流れ

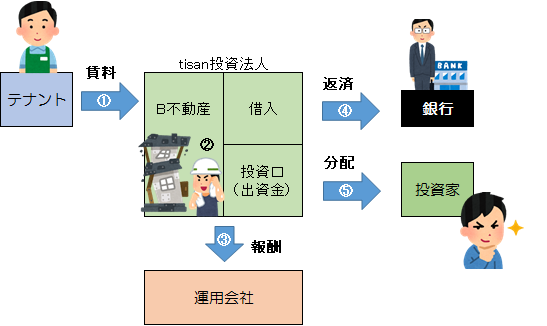

まずは、分配金が投資家に支払われるまでの簡単なイメージを図にしましたので、ご覧ください。

投資家が投資法人の投資口(株式でいう「株式」)を購入し、投資法人は、その活動から得た収益を投資家に対して分配しまするといった基本的な流れを示しています。

上記の図には、それぞれ矢印に①~⑤の番号を割り当てています。

家賃収入はリート(REIT)の命

まず、図の①の矢印ですが、tisan投資法人は、テナントとB不動産を賃貸する賃貸借契約を結び、テナントから賃料を徴します。

このテナントは、商業系リートですと、入居する店のオーナーとなりますし、住居系リートですと、一般の住民の人、もしかしたら、貴方かもしれません。

このように賃貸借契約書を結ぶまでに、入居の募集をしたり、家賃交渉などを進めるのは、多くの場合、PM(プロパティマネージャー)会社が担当しています。PMは、投資法人との契約に基づいて、不動産のマネジメントを行います。一般の大家さんですと、アパートの管理会社というイメージです。

日本の主なPM

https://www.sogo-unicom.co.jp/property/mag/201711pmCompany.pdf

PMと資産運用会社との違い

では、資産運用会社は、何をしているの? と思われたかもしれませんが、増資を行う、銀行から借入金を受けるための手続きを担当しますし、物件購入をする、物件賃貸をするといったことの判断をしているのです。

一般に大家さんの場合でも、業務の一部(例えば、会計事務や掃除とか)を業者に委託することは多々ありますが、最終的な判断は大家さんがしていますね。これと同じで、資産運用会社も少なくとも最終的な判断を担っているのです。

不動産の日常管理や修繕は?

次に、矢印②では、①で締結した賃貸借契約に基づき、tisan投資法人は、テナントにB不動産を使用させる義務を負いますので、例えば、B不動産に修繕が必要となった場合には、工事業者に依頼し、修繕を行います。この費用は、賃料から得た収益から支払います。

このような不動産の日常的な管理も、運用会社が行いますが、実働部隊は、入居募集などと同様に、PMが担うことが多いです。これらの業務をPMに委託する際の委託料も支払っています。

信託報酬とは

なお、投資法人の実質的な手足である資産運用会社には、職員が働いており、上記のような様々な判断や業務をしていますので、投資法人から報酬を受けて、職員の賃金などの必要経費にあてています。これを信託報酬といい、上の図では、③の流れのことです。

銀行への借入金はどんな感じ?

上の図では、④の矢印が銀行に向かっていますが、これは不動産を購入した際の借入金の返済(利息)となっています。

リートの場合、借入金の元本は、借入期間の終了時に一括返済することとなっており、これは大体の場合において、借り換え(リファイナンス)になりますので、期中には、元本返済はしません。

ですから、借入金利息の返済だけをしています。

リートは、すでにレバレッジがかかっている

リートはもともとレバレッジがかかっている商品ですと言われることがあります。それは、投資法人が借金をして不動産を購入しているからです。

例えば、ある投資法人が3割の自己資金、7割の借入金でオフィスビルを購入したとします。貴方がその投資法人の投資口を購入した時点で、すでに借入をした状態の商品を買ったことになるので、もともとレバレッジがかかっていると言われるんですね。

なお、レバレッジというのは、「テコの原理」を意味する言葉ですが、経済においては借入金や社債などを利用して投資をすることで利益率を高める方法をいいます。

賃料収入から必要経費を控除した残りが分配金

さて、ここまで見てきましたように、①のテナント賃料から②③④のような費用を差し引いた残りが投資家に分配されます。もちろん、ここでは分かりやすいように、細かい費用や留保金などを除く、大まかな説明ではあります。

不動産を貸し出すことで家賃をもらい、必要経費を控除した残りが利益となる、という点では、一般の大家さんと同じです。

コメント

この記事へのコメントはありません。

コメントする