リートでは、投資法人が配当可能な利益の90%以上を分配する場合は、法人税が実質無税となるとされています。

頭では、実質無税と知っていても、実際どういうことなのか、ご存知でしょうか。再確認してみましょう。

投資家への分配金が損金算入される

税務会計に明るい方は、分配金が税務上の損金として算入される、と言われれば、すぐに理解できるかと思います。

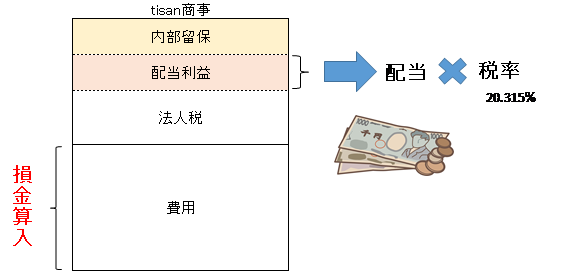

損金は、会社の収益である益金から控除し、その残額に法人税が課せられることになりますので、損金が大きければ大きいほど法人税は少なくなりますね。

ということは、配当可能な利益の90%以上を分配し、その分配金が損金と認められば、法人税が少なくなり、さらにほぼすべてを分配してしまえば、法人税は実質無税となりますね。

以下は、通常の会社における損金のイメージです。

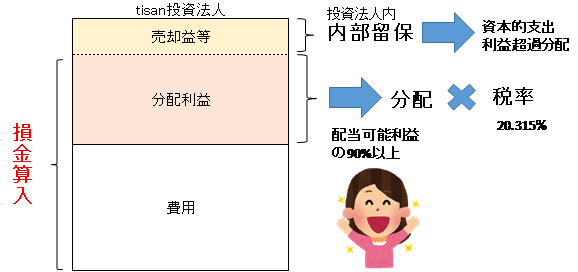

以上に対して、投資法人の損金のイメージです。

損金に算入される幅が広がりましたね。これは、租税特別措置法という法律により、配当可能な利益の90%以上を分配するなどの一定の要件(導管制要件)を満たした場合には、その分配金を損金に算入してよいこととなっているからです。

つまり、通常の会社では、投資家への配当原資も含めて法人税が課せられるのに対し、リートの場合は、分配金が損金となる特別な制度が用意されているのです。

これが国策というものです。

そして、さらに、平成23年及び平成25年の税制改正により、負ののれんと物件の売却益が分配可能利益から控除できるようになったことで、これまでほとんど内部留保が認められなかった投資法人に、一部の資金を留保することができるようになりました。

それが上記図の投資法人内の内部留保であり、その用途としては、大規模修繕工事などの資本的支出や利益超過分配です。こうした税制改正は、リーマンショック後、危機に陥ったリートを破たんさせないように、次々と制度修正されたものなのです。

現物の不動産賃貸業(個人)と比較してみよう

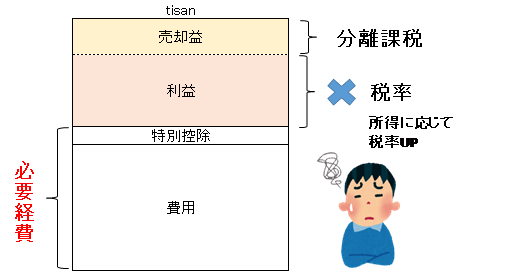

ここからは、少し蛇足になりますが、現物の不動産賃貸業との比較です。現物の不動産賃貸業では、以下のような構造となります。

個人で営む現物の不動産賃貸業では、当然ですが、利益は必要経費と認められません。また、証券の配当金のように、税率が一律ではなく、所得が増えれば増えるほど、税率が上昇していきます。

また、物件の売却益も分離課税といって、通常の利益とは分離されて、しっかりと課税されるのです。リートのように売却益を投資法人に留保し、大規模修繕費用に充てるだとか、後々に利益超過分配するといった選択肢はありません。

こうしたことからも、同じ不動産投資でも、リートがいかに税制上優遇されているのかが分かるかと思います。

また、リートは、先ほども述べましたとおり、リーマンショック後に制度が次々と改善されていることからも、やはり国策であることが理解されます。

コメント

この記事へのコメントはありません。

コメントする