投資法人がリリースしている様々な資料を見ていますと、信託財産というものが出てきます。

例えば、以下は、アドバンス・レジデンス投資法人(3269)の決算短信ですが、13ページの貸借対照表における固定資産をご覧ください。

http://www.adr-reit.com/src/2017/03/b2616ccfab1c9e7fbc683ea2551d6eb0.pdf

建物、土地、、、信託建物、信託土地、信託構築物、等々と信託○○がたくさん出てきますね。これは、なんだろうと疑問に思っていた方は、すでにリート通だと思います。

また、以下の記事をご覧ください。

TDR隣接の「ヒルトン東京ベイ」取得/JHR(re-port)

https://www.re-port.net/article/news/0000032843/

ジャパン・ホテル・リート投資法人(JHR)は2日、リゾートホテル「ヒルトン東京ベイ」(千葉県浦安市、総客室数809室)の信託受益権取得を決定した。(2013.4.3)

リート投資をするなら、ぜひ知っておきたい知識だよ。

信託不動産とは

信託という用語は、「信用して委託すること。特に、他人に一定の目的で財産の管理や処分をさせること。」と言われています。最近では、家族信託というワードが相続関係では、ホットワードとなってきていますね。

リートは、不動産投資信託といいますが、投資信託の1つともされています。その意味で、投資家は不動産の運用を投資法人にお任せしているとも言えますが、その投資法人もさらに任せているということになります。

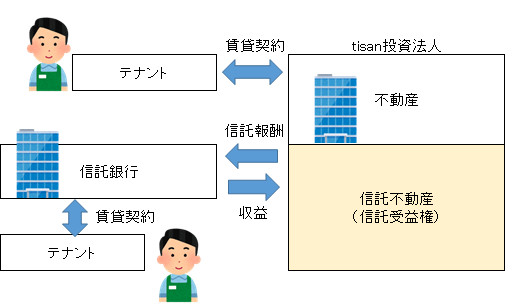

以下は、リートにおける信託不動産のイメージです。

投資法人では、直接保有している不動産と信託受益権を有している場合があります。直接保有している不動産は、投資法人自らがテナントと賃貸契約を締結していますが、信託受益権では、不動産は、受託者である信託銀行が保有し、管理運営を行います。

その収益は、委託者である投資法人が享受しますが、信託銀行には、委託の対価として報酬を支払っています。

また、この信託受益権は、金融商品取引法上、有価証券として扱われますが、貸借対照表上では、固定資産として扱われるため、信託○○と計上されているのです。

なんとなく、リートは、その全部を直接保有している不動産で運用されていると思われがちですが、こうした信託受益権も併せて保有しているのです。

保有の具体例

実際、冒頭でご紹介したアドバンス・レジデンス投資法人(3269)の2017年1月期決算では、2017年1月31日時点で、直接保有の建物74,345,036千円に対し、信託建物150,689,937千円と倍以上の残高があります。

なお、この信託の受託者は、信託銀行のほかにも各種の信託会社が担うこともあります。先日、物件の交換を発表したスターツプロシード投資法人(8979)が新規に取得する物件では、同グループのスターツ信託が担うようです。

http://www.sp-inv.co.jp/file/news-b49ef41579c7b6cdc7080fc45b293be6697429aa.pdf

なぜ信託するのか

では、なぜ投資法人は、このような信託を利用しているのでしょうか。全部直接保有した方が信託報酬も必要がなくなるはずですね。

不動産管理の負担軽減

一つに不動産管理の負担軽減があろうかと思います。信託の場合の不動産所有者は、信託銀行などの受託者となります。受託者が所有者として、物件の管理を行わなければなりません。この点の投資法人の負担が軽減されるということです。

リート投資家の皆さんも、直接不動産を保有するのは少し負担が大きいので、リート投資を選んでいるという方がいらっしゃると思いますが、それと同じです。

このようなことは、リートに限らず、不動産の運営管理などに困ったという地主の人が信託会社に運用を依頼するケースもあります。

流動化の促進によるコストの低減

とはいいましても、投資法人も素人ではありませんので、コスト面での優位性も大きな理由です。投資法人が直接不動産を取得するときよりも、不動産取得税や担保設定のための登録免許税がかからないといった保有に関するコストを削減することができるのです。

実物の不動産売買では、当然不動産取得税がかかりますが、信託受益権の売買では、不動産取得税がかからないことになっています。

投資法人の物件取得にかかるリリースがありましたら、それが不動産の取得なのか、信託受益権の取得なのか、気に留めていただくとよいのではと思います。

コメント

この記事へのコメントはありません。

コメントする