自分が保有している投資法人には、どのくらいの価値があるのかを知っておくことは重要です。リートにおいては、投資法人は、不動産を所有し、収益に供している。ただそれだけとも言えます。

よく一般の企業の場合ですと、当社には資産だけでは図り切れない企業価値があるなんて言うところもありますが、投資法人の場合は、おおよそ資産、それも純資産の価値は、投資法人の価値に直結していると言っても過言ではありません。

リート(REIT)の3つの価値

リートには、大きく3つの価値があると言われています。ちょっと単純化して図にしてみたのが以下です。

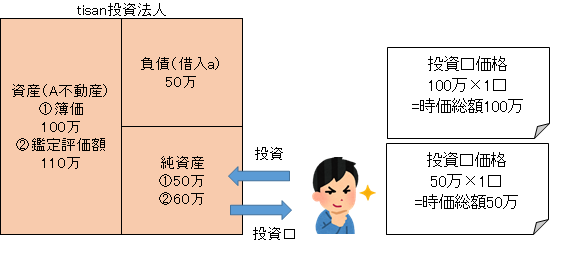

さて、上の図では、tisan投資法人は、A不動産を所有しており、それぞれ簿価では、100万の価値、鑑定評価額では、110万の価値があるとなっています。この不動産の価値については、取得価格、簿価(帳簿価格)、鑑定評価額というものがありますが、これについては、以下をお読みください。

同じ不動産であっても、評価によって、不動産の価値が異なるのですが、これにより、投資法人の価値にも違いが出てきます。なぜかといいますと、上記tisan投資法人のバランスシートをご覧ください。

簿価ベースでは、資産が100万となり、負債の50万を差し引くと、純資産は50万となるのです。一方で、鑑定評価ベースでは、資産が110万となり、負債の50万を差し引くと、純資産が60万となります。これは、バランスシートの左と右はバランスするということを意識してみてください。

簿価純資産

ちなみに、この簿価ベースでの純資産を簿価純資産といいます。よく決算短信で1口あたり純資産と表示されているのは、だいたいこの簿価純資産によるものですが、この簿価純資産を発行済投資口数(株式でいう「株数」)で割ったものになります。上記図は、単純に1口しかありませんので、1口あたり純資産も50万です。

時価純資産

また、鑑定評価ベースでの純資産を時価純資産(NAV)といいます。この時価純資産を発行済投資口数で割ったものを1口あたりNAVといいます。NAVは、Net Asset Valueの略です。

上記図では、単純に1口しかありませんので、1口あたりNAVは、60万ということになります。もし明日投資法人が倒産した場合、資産を売却すれば、110万となり、負債50万を返済しても60万残りますよ、ということで、60万残るなら、投資した分が戻ってくるかなあなんてことを考えるわけです。

時価総額

では、最後のリートの価値として、時価総額です。これは、市場で取引されている投資口価格に発行済投資口数を乗じた価格です。これは、上記図のように、投資口価格が100万のときには、100万となりますし、50万のときには、50万ということになります。

価値は、組み合わせて考えると指標になる

さて、先ほど、鑑定評価ベースで算出した純資産を時価純資産(NAV)といい、その額を発行済投資口数で割ったものが1口あたりNAVとなると説明をしました。

つまり、これは専門の資格を持った不動産鑑定士が不動産を評価したものがベースにあるわけですから、一定の専門性が認められる評価ということになります。

一方で、時価総額というものを考えてみますと、こちらは、市場での投資口価格がベースとなっており、売り手と買い手の需給で成り立っているわけですから、専門の資格を持った者が評価した価格とは異なるのです。

つまり、市場価格である時価総額が本来の価値に照らして、割安なのか割高になっているのか、ということを確認する手段として、専門家の評価がベースとなっている時価純資産(NAV)と比較しようというのがNAV倍率です。

NAV倍率とは

さて、NAV倍率をあえてくだけて分かりやすく説明するために、NAV(時価純資産)を「本当の価値」とし、時価総額を「市場価格」と表現してみましょう。

本当の価値よりも市場価格が低ければ割安、本当の価値よりも市場価格の方が高ければ割高ですね。

これを専門用語で置き換えると以下の通りになります。

NAV(本当の価値) ↔ 時価総額(市場価格)

これを1口あたりに置き換えます。

1口あたりNAV ↔ 投資口価格

そして、投資口価格を1口あたりNAVで割り算したものがNAV倍率です。

NAV倍率=投資口価格÷1口あたりNAV

これが1未満、つまり投資口価格が1口あたりNAVよりも小さければ、市場に過小評価されているといった割安状態となり、逆に大きければ、投資口価格が過大評価されているといった割高状態とされるのです。

1未満 投資口価格<1口あたりNAV 割安

1以上 投資口価格>1口あたりNAV 割高

いかがでしょうか。リートの価値というということから考えていくと、NAV倍率も理解しやすいですね。

なお、このNAV倍率は、株式のPBR(株価純資産倍率)に相当し、投資口価格の割安・割高の度合いを判断する参考値と言われていますので、ぜひ覚えておきましょう。

コメント

この記事へのコメントはありません。

コメントする